Náročnosť

Náročnosť

Podcast

Kto z nás má rád úvery alebo dlhy?

Má ich však väčšina z nás. Ak chce dnes mladý človek bývať vo vlastnom a nemá rodičov „za vodou“, iné ako vziať si hypotéku mu neostáva.

Úvery vyvolávajú neistotu a pôsobia stresujúco. Čo ak sa niečo prihodí? Čo ak nebudem môcť pracovať, postihne ma choroba alebo úraz? Prídem o bývanie a aj doteraz splatené peniaze.

Preto je každému, kto popri splácaní hypotéky dokáže ušetriť nejaké euro, prirodzené čo najrýchlejšie sa zbavovať hypotéky a iných úverov.

Je však najrozumnejšia cesta riešenia dlhu priebežne ho mimoriadne splácať?

Nie je. Ak dokážete popri bežných životných výdavkoch a splátke úveru ešte niečo ušetriť a tieto peniaze používate na pravidelné mimoriadne splátky, nekonáte najlepšie.

Viac sa oplatí peniaze investovať a potom naraz splatiť celú hypotéku. Ak 30-ročnú hypotéku dokážete splatiť skôr, napr. za 20 rokov, získate viac pravidelným investovaním ušetrených peňazí. O 20 rokov vyplatíte hypotéku a ešte vám ostane slušný balík peňazí.

Pre dosiahnutie tohto výsledku je však kľúčové, či celkové náklady na investičné riešenie dosahujú 1 %, 3 % alebo až 5 % ročne. Rovnako dôležité je aj očakávané zhodnotenie investičného riešenia, ktoré môže dlhodobo dosahovať priemerný ročný výnos 2 % až 8 %.

Príklad

Výška úveru: 140 000 eur

Doba splácania: 30 rokov

Úroková sadzba: 2,2 % (priemerné úročenie úverov na nehnuteľnosti domácnostiam so splatnosťou nad 5 rokov dosiahlo v januári 2018 2,19 %, zdroj: Národná banka Slovenska)

Mesačná splátka: 531,60 eur

Disponibilné peniaze mesačne: 800 eur

Ročný výnos investície: 7,5 % (akciové portfólio Finax zarobilo k septembru 2018 za 15 rokov 8,58 % ročne po poplatkoch, za uplynulých 10 rokov 10,28 % ročne – obe obdobia zahŕňajú aj finančnú krízu)

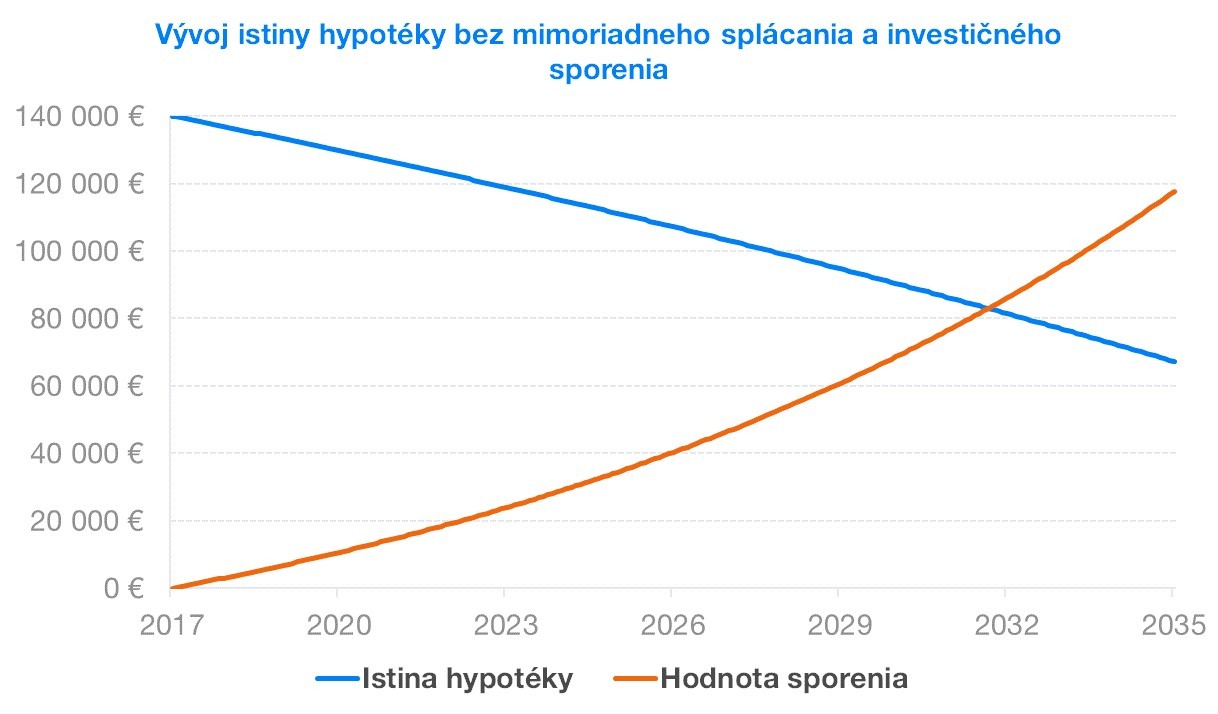

Dve domácnosti, rodina Opatrných a rodina Rozumných, si na hypotéku kúpili byty v hodnote 140 tis. eur. Obe zobrali úver za rovnakých podmienok: na 30 rokov s úrokom 2,2 %. Domácnosti dokážu popri pravidelných mesačných výdavkoch vyčleniť 800 eur mesačne na financovanie bývania (splátka hypotéky a ušetrené eurá).

Opatrní budú z nasporených peňazí na konci roka mimoriadne splácať úver. Rozumní budú každý mesiac ušetrené prostriedky investovať.

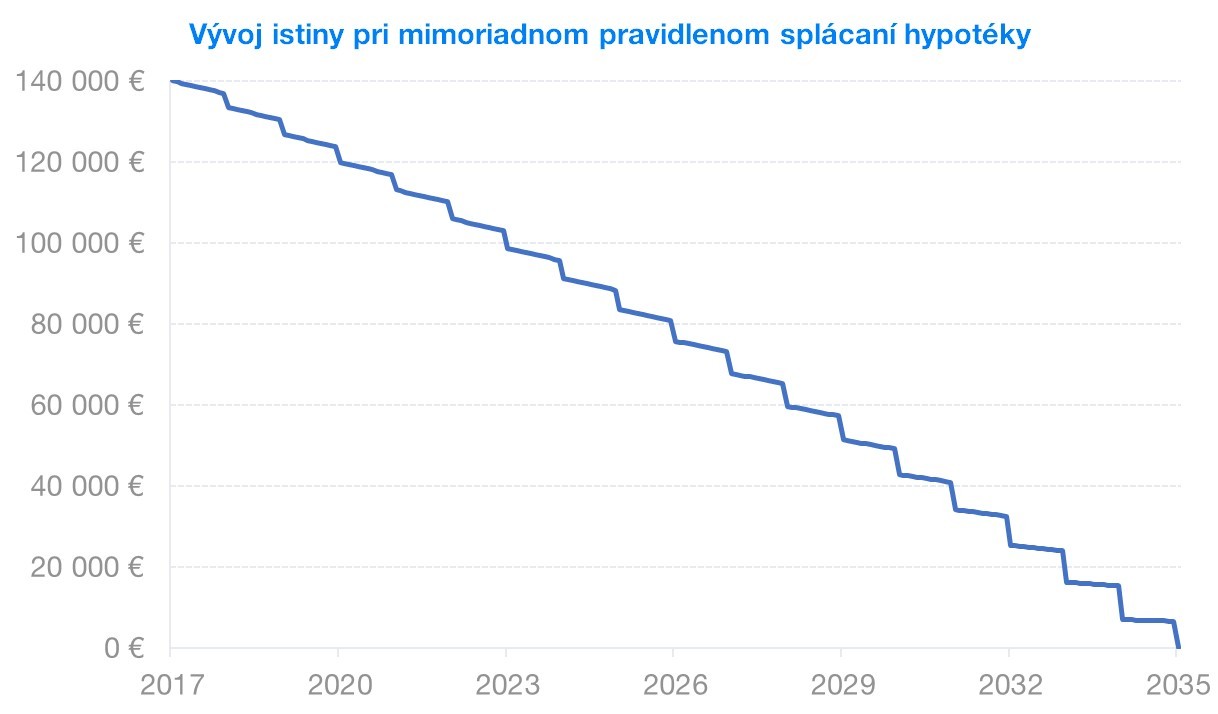

Rodina Opatrných si pri predčasných splátkach môže vybrať dve možnosti – zníženie výšky mesačnej splátky úveru alebo skrátenie doby splácania pri nezmenenej mesačnej splátke. Rozhodli sa pre znižovanie splátky. Každý rok tak bude ich splátka nižšia a nasporená suma na mimoriadny vklad sa zvýši (každý mesiac majú na bývanie k dispozícii 800 eur).

Rozumní majú počas celej doby hypotéky rovnakú splátku 531,6 eur a každý mesiac investujú 268,4 eur. Opatrní týmto spôsobom splatia 30-ročnú hypotéku po 18 rokoch. Celkom prijateľná alternatíva. No rodina Rozumných bude schopná splatiť hypotéku už v 15. roku. Keďže sú ale rozumní, nebudú sa ponáhľať so splácaním hypotéky a radšej nechajú pre seba pracovať zložené úročenie.

Ak sa rozhodnú naraz splatiť svoj záväzok na bývanie po 18 rokoch, kedy sa úveru zbavila aj rodina Opatrných, zostanú im navyše úspory viac ako 50 tis. eur.

Sú situácie, v ktorých toto tvrdenie neplatí?

Hľadali sme situácie, v ktorých by mimoriadne splácanie hypotéky dávalo väčší zmysel. Nič zásadné, čo by nabúralo výhodnosť investovania, neexistuje.

Teoreticky, pokiaľ by ste mali pravidelne väčší obnos peňazí, vďaka ktorému by ste boli schopný vyplatiť úver podstatne skôr, napr. do 8 rokov. Za takú dobu sa efekt zloženého úročenia dostatočne neprejaví.

Stále však aj v tomto prípade z pohľadu budúcnosti a potenciálneho rastu majetku preferujeme investovať peniaze a neponáhľať sa so zbavovaním hypotéky. Dlhodobý výsledok je stále lepší pri investovaní.

Treba si uvedomiť, že investícia sa stáva vašou poistkou a výborným vankúšom pre nepredvídateľné udalosti. Čiže ani argument, že neviem, čo sa môže prihodiť v budúcnosti, preto radšej budem mimoriadne splácať, neobstojí. Keď by sa aj niečo stalo, stále máte hypotéku na krku a žiadnu rezervu alebo úspory, čo nie je lepšia alternatíva, ako mať hypotéku a pri nej aj finančný majetok.

Ďalšou námietkou v prospech predčasného splácania môže byť vyšší úrok na hypotéke alebo jeho budúce zvyšovanie. Ani úročenie teóriu nevyvracia, ako ukazuje príklad na konci článku. Investovanie je výhodnejšie, kým dosahuje vyšší výnos, ako je úrok úveru.

Platí však vzťah, že čím je úrok na hypotéke nižší, tým sa logicky viac oplatí neponáhľať sa s jej splatením. Preto by sa mali všetci s hypotékou snažiť práve v dnešnej dobe nízkych úrokov ušetriť mesačne čo najviac.

Založte si účet a začnite investovať ešte dnes

Úroky pôjdu do budúcnosti vyššie a môžeme predpokladať, že pri prehodnotení úrokovej sadzby na konci jej fixácie vaša mesačná splátka porastie. O to menší bude priestor na dodatočné úspory. Zvýšenie úročenia o 2,8 % v druhom príklade znamená vyššiu splátku o 210 eur mesačne.

Uvádzame aj druhý príklad, ktorého parametre budú nevýhodnejšie v porovnaní so súčasnými podmienkami na hypotekárnom a finančnom trhu. Platený úrok na úvere bude 5 % ročne a výnos investície 6 % ročne. V tomto prípade je splátka úveru vyššia, preto počítame, že domácnosť má mesačne vyčlenených 1000 eur na riešenie otázky bývania.

Príklad 2

Výška úveru: 140 000 eur

Doba splácania: 30 rokov

Úroková sadzba: 5 %

Mesačná splátka: 751,60 eur

Disponibilné peniaze mesačne: 1000 eur

Ročný výnos investície: 6 %

Aj v tomto príklade s podstatne nepriaznivejšími podmienkami vychádza investovanie ako lepšia alternatíva splácania hypotéky.

Pri hypotekárnom úvere si ľudia musia uvedomiť, že ide o najlacnejšiu formu pôžičky pre fyzickú osobu. Preto je na zozname dlhov posledný podľa nevyhnutnosti potreby splatenia. V prvom rade je vždy potrebné zbaviť sa spotrebných úverov a splátkových nákupov, prípadne ich konsolidovať práve hypotekárnym úverom.

Ako ozdraviť vaše osobné financie si prečítajte v článku 5 krokov k poriadku v osobných financiách.

Vzhľadom na cenu hypotéky ako najlacnejšieho zdroja financovania sa preto s jej splácaním netreba ponáhľať. Navyše keď dokážete inde zarobiť podstatne vyššie úroky bez väčšej námahy – dlhodobé investície.

Na druhej strane hodnota hypotekárnych úverov býva veľká relatívne k osobnému majetku alebo príjmu dlžníka, čo zvyšuje ich riziko.

Je nám jasné, že ľudia pokojnejšie spávajú bez akéhokoľvek dlhu. Psychické nastavenie väčšiny hypotekárnych dlžníkov ich naďalej bude viesť k preferovaniu mimoriadneho splácania s víziou čo najrýchlejšieho sa zbavenia úveru, čo je úplne pochopiteľné.

Množstvo ľudí z rôznych životných dôvodov rovnako potrebuje čo najskôr znížiť výšku splátky hypotéky, aby si uvoľnilo prostriedky do rodinného rozpočtu.

Pokiaľ však získané peniaze z predčasného splácania hypotéky skončia len v spotrebe, človek si tým finančne nepolepšil. Pokiaľ aspoň časť ušetrených prostriedkov odkladá bokom a investuje, mimoriadne splátky získavajú zmysel.

Pri premýšľaní nad hypotékou a dodatočnými úsporami je potrebné si uvedomiť ešte jeden fakt. Dlh 100 tis. eur pred 10 rokmi a dnes má diametrálne odlišnú hodnotu. Inflácia je priateľom dlhu, presne naopak ako je nepriateľom úspor. Pri 2 % inflácii hodnota dlhu za 20 rokov klesne v reálnych peniazoch zhruba o tretinu.

Reálne v budúcnosti potrebujete nižšiu hodnotu peňazí na splatenie dlhu, čo je ďalší argument, prečo sa so splatením hypotéky neponáhľať, pokiaľ nám to finančná situácia dovoľuje. A investovanie je najjednoduchšie opatrenie, ako svoj majetok ochrániť pred rastom cien v hospodárstve.

Plne sme si vedomí, že situácia každého človeka je individuálna. Vo financiách neexistuje univerzálne ideálne riešenie pre všetkých ľudí.

Priniesli sme vám však matematický a štatistický pohľad na mimoriadne splácanie hypoték podložený historickým vývojom. Čísla nepustia – jednoznačne výhodnejšie je investovať ako mimoriadne splácať.

Za zváženie určite stojí model paralelného investovania popri splácaní hypotéky namiesto predčasného vyplácania istiny najmä pri súčasných bezprecedentne nízkych úrokových sadzbách. Nakoniec, vytváraním finančnej rezervy a budovaním majetku ešte nikto nič nepokazil.

Majetok je najlepšia životná poistka.