Trudność

Trudność

Pisałem ostatnio, że polskich akcji i obligacji w portfelach Finax jest jak na lekarstwo (o ile jeden, dwa promile można nazwać lekarstwem). Skoro nie ma polskich aktywów, nie macie też ekspozycji na polską walutę. Portfele klientów Finax są prowadzone w EUR, a specyfika poszczególnych ETF-ów sprawia, że dla wartości Waszych inwestycji znaczenie ma nie tylko kurs EUR do złotego (czyli EURPLN), ale i notowania euro wobec pozostałych walut. Więcej o zarządzaniu ryzykiem walutowym piszemy w osobnej analizie, ale warto przypomnieć, że:

- Obligacyjne fundusze ETF w portfelach Finax są w pełni zabezpieczone przed ryzykiem walutowym w stosunku do euro. Wszystkie obligacje typu ETF, które inwestują w aktywa denominowane w walucie innej niż euro są zabezpieczone hedgingem walutowym, tzn. wahania kursów walut nie mają wpływu na osiągane przez nie stopy zwrotu w euro.

- Wszystkie akcyjne fundusze ETF w portfelach Finax nie są zabezpieczone przed ryzykiem kursowym. Choć kupujemy fundusze na niemieckiej giełdzie Xetra w euro, sam fundusz i jego aktywa są denominowane w różnych walutach. Wartość aktywów funduszu w dolarach amerykańskich jest stale przeliczana według aktualnego kursu kasowego na wartość ETF-ów w euro na platformie Xetra. Klienci Finax w pełni ponoszą zatem skutki ewentualnych wahań kursowych walut, w których denominowane są aktywa funduszy akcyjnych. Z drugiej strony, Inteligentni Inwestorzy mogą dzięki temu czerpać korzyści z szerokiej dywersyfikacji walutowej.

Czytaj więcej o ryzyku inwestycyjnym >>

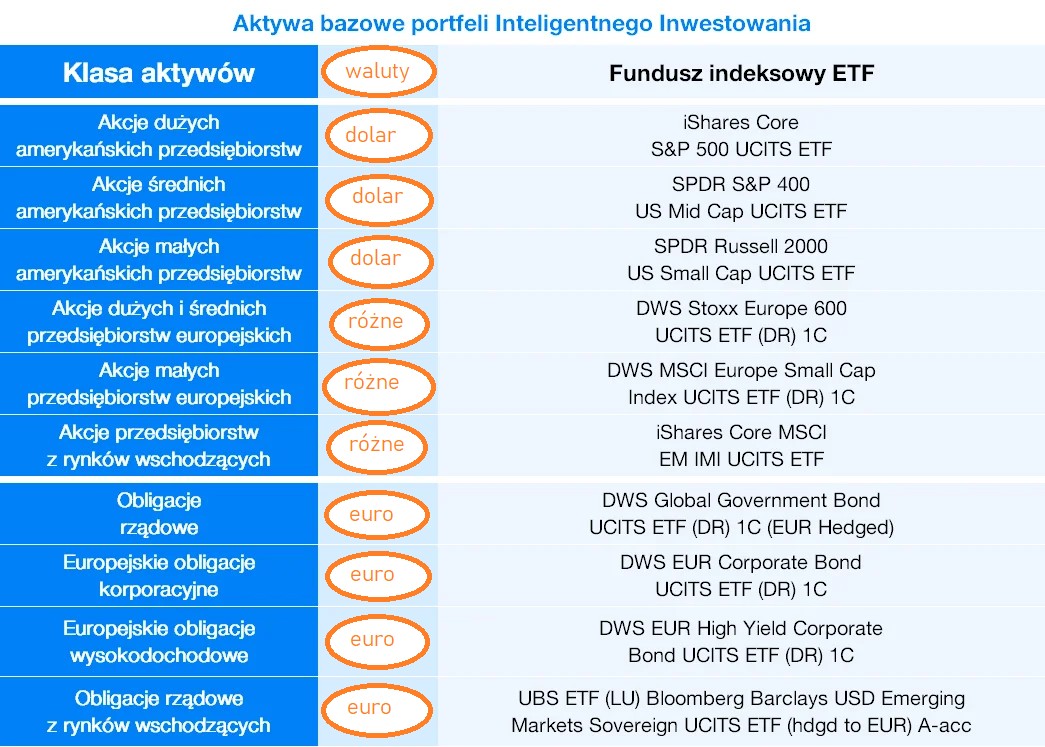

Fundusze ETF z portfeli Finax inwestują w aktywa prowadzone w prawie 40 różnych walutach. Dla przykładu, przy najbardziej agresywnej strategii (100% akcji w portfelu), ponad 3/4 portfela narażone jest na ryzyko walutowe w innej walucie niż euro (53,5% w akcjach amerykańskich, 19,5% w akcjach rynków wschodzących, a kolejna część względem innych walut europejskich). Które ETF-y są wrażliwe na wahania i jakich kursów walut?

Niższa zmienność portfela

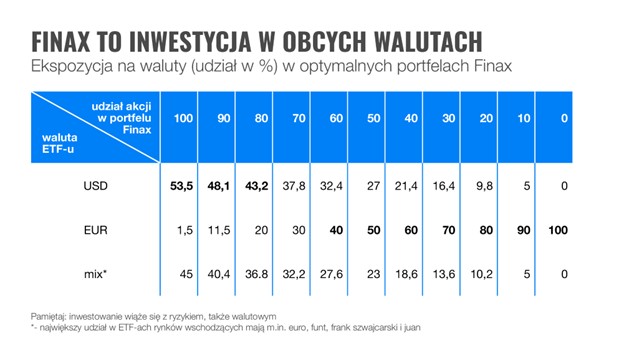

Portfele Finax różnią się od siebie relacją między udziałem akcji i obligacji. Dlatego także ekspozycja inwestorów na waluty jest różna. W portfelach z dominującym udziałem akcji, kluczowy jest kurs dolara. Im więcej w portfelu stanowi część obligacyjna, tym mocniejsze uzależnienie wyniku od euro. Zobacz, jak to wygląda w różnych, optymalnych portfelach Finax:

Finax świadomie podjął decyzję, by nie stosować hedgingu (zabezpieczenia) walutowego dla całego portfela. Obszernie wyjaśnił to już Rado Kasik, Chief Investment Officer Finax, w analizie, którą szczerze polecam. Skupmy się zatem na kluczowej dla polskiego inwestora relacji EURPLN, która wpływa na to, ile zarabiacie z Finaxem w przeliczeniu na złote. Chcę Wam pokazać, że w długim terminie ekspozycja na euro nie tylko nie szkodzi polskiemu klientowi, ale stanowi także naturalny amortyzator niepokojów na globalnym rynku akcji. Naturalnie, musimy pamiętać, że bazuję na danych historycznych, a historia tylko lubi, a nie musi, się powtarzać. Pamiętajcie, że inwestowanie w walutach obcych wiąże się z ryzykiem walutowym. Złoty w ostatnich latach się osłabia, ale zawsze może zacząć się wzmacniać, co będzie niekorzystnie wpływać na Waszą stopę zwrotu w Finax.

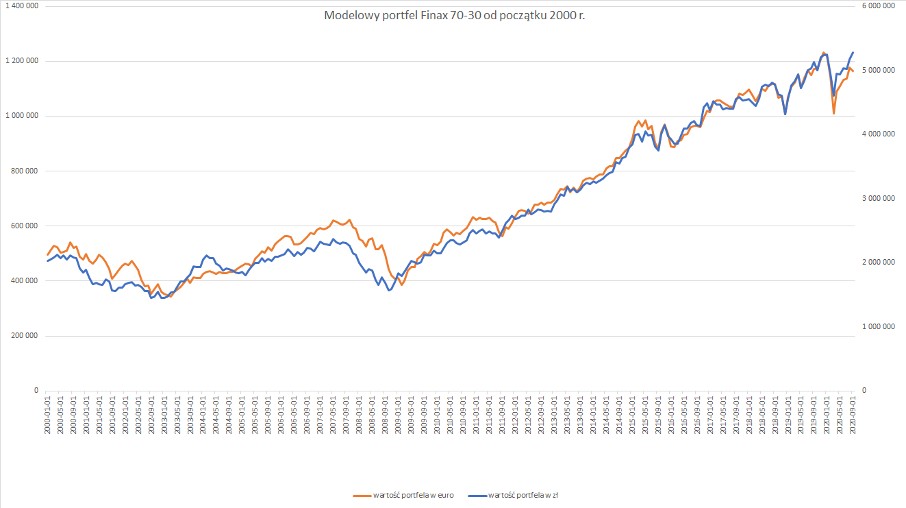

Dla każdego inwestora istotne są dwa elementy związane z inwestycjami – stopa zwrotu i ryzyko. Stopa zwrotu to zysk (lub, odpukać, strata). Ryzyko to zmienność wartości portfela w czasie. Im mocniej wahają się Wasze aktywa, tym większe ryzyko inwestycji ponosicie. Oba elementy można zmierzyć, ale zacznijmy od wykresu. Spójrzcie, jak zmieniała się teoretyczna wartość modelowego portfela Finax (prezentuję najpopularniejszy, czyli 70% akcji – 30% obligacji) na przestrzeni ostatnich dwudziestu lat – wartość wyrażona w euro lub złotym:

Jak widać, w długim terminie wartość portfela wyrażona w złotym i w euro jest zbliżona. A inteligentni inwestorzy lokują przecież na długi termin. Niezależnie od zawirowań na rynkach (w pokazanych dwudziestu latach przeszliśmy przez pękniecie bańki internetowej, krach Lehman Brothers i pandemiczną wyprzedaż), oba wykres są bardzo podobne. Miesięczna stopa zwrotu także, choć nieco sprzyja portfelom Kowalskich (średnia +0,43% dla portfela w PLN, wobec +0,40% dla portfela w EUR). Czyli stopa zwrotu jest zbliżona. Co z ryzykiem? Zmierzyłem je odchyleniem standardowym, popularną miarą zmienności, i okazuje się, że w dla portfela w PLN wahania miesięcznych stóp zwrotu są przeciętnie o 6% niższe niż dla portfela denominowanego w EUR. Kowalski, który zwoje zyski liczy w złotym, cieszył się więc minimalnie wyższym zyskiem, przy niższym ryzyku. Czego chcieć więcej? Oczywiście tego, by historia powtórzyła się i w przyszłości, a na to gwarancji nie ma. Więcej światła na przyczynę tego zjawiska rzuca jednak kolejny wykres:

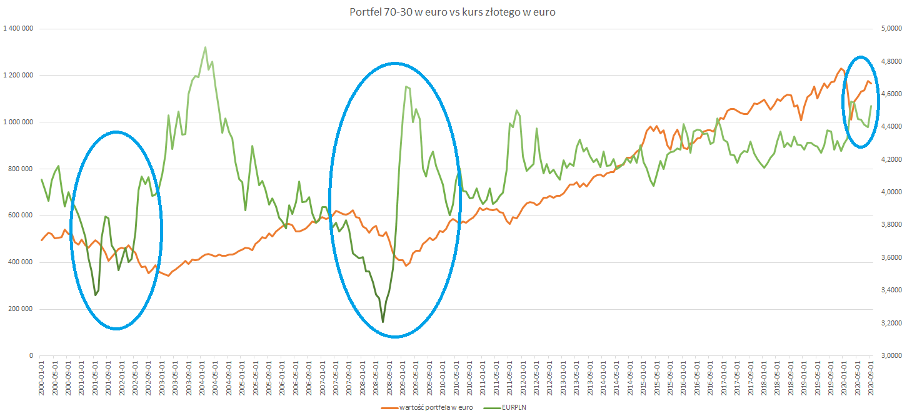

Zwróćcie uwagę na trzy sytuacje kryzysowe, o których wspomniałem wyżej. Za każdym razem, mocnej przecenie na globalnych rynkach kapitałowych, towarzyszyło osłabianie się złotego. Polska waluta nie stanowi wyjątku – podobnie zachowują się waluty innych rynków wschodzących, gdy następuje ucieczka od ryzyka w stronę bezpiecznych przystani. A Polska, czy nam się to podoba, czy nie, nadal postrzegana jest przez świat jako rynek wschodzący, a nie rozwinięty. I bardzo dobrze. Osłabienie złotego wobec euro stanowi bowiem naturalny amortyzator spadków z punktu widzenia polskiego inwestora. Część strat na portfelu odrabia poprzez umacnianie się euro wobec złotego. Upraszczając, masz mniej euro w portfelu, ale po przeliczeniu na złote, spadki nie są już tak bolesne. 2020 rok również potwierdza tę regułę i bardzo prawdopodobne, że będzie się ona powtarzać. Dopóki nie wejdziemy do strefy euro, a na to się nie zanosi.

Eurogeddon

Tekst ten powstał w ramach rozwinięcia jednej z wątpliwości, na które odpowiedzieliśmy podczas webinarium „10 najtrudniejszych pytań”. Padło w nim także pytanie o to, co się zdarzy z Waszymi portfelami, jeśli rozpadnie się strefa euro. Uspokajamy. ETF-y kupujemy we Frankfurcie, więc – choć różne mogą być ustalenia decydentów – w przypadku śmierci euro, zostaniecie z walutą niemiecką. Smakowicie, prawda? Oczywiście, szanse na to są bardzo niewielkie, a fiasko unijnego projektu oznaczałoby olbrzymie zawirowania na rynku akcji i obligacji. Klienci Finax też z pewnością ucierpieliby, ale w momentach globalnej niepewności, odpowiednio zdywersyfikowany portfel może ograniczyć straty. To, plus taniejący złoty (polska waluta zawsze mocno obrywa w sytuacji międzynarodowych zawirowań), teoretycznie pozwoli na zmniejszenie strat. Obyśmy jednak nigdy nie musieli sprawdzać tego wariantu.

Powyższy tekst stanowi rozwinięcie jednej z odpowiedzi, udzielonej podczas webinarium „10 najtrudniejszych pytań”. Zobacz pozostałe odpowiedzi:

Masz pytania dotyczące finansów i inwestycji? Zgłoś je w specjalnym formularzu. Odpowiemy!