Náročnosť

Náročnosť

Investovaním do akciových indexov môžete dosiahnuť čistý ročný výnos približne 9% (portfólio Finax 100/0). Pri investovaní prostredníctvom podielových fondov prípadne iných nevýhodných produktov sa ale môžete vinou vysokých poplatkov, zbytočne zaplatených daní a nízkej výkonnosti veľmi ľahko pripraviť o desiatky tisíc eur.

Priemerný akciový fond predávaný na Slovensku totiž oproti portfóliám Finaxu zaostáva aj o viac ako 3% ročne. Ušlý zisk, teda výnos, ktorý nedosiahnete kvôli zlej investícii, sa rovná strate. Prečo by ste sa mali pripravovať o to, čo sa dá na trhu bez námahy zarobiť?

Zložené úročenie môže pracovať pre vás, ale aj proti vám. Tak ako výnosy, aj náklady sa pri dlhom časovom horizonte násobia. Na prvý pohľad sa vám možno nezdá pár percent ako zásadný rozdiel, no vysoké poplatky sú jedným z najväčších zlodejov majetku.

Nestrácate totiž „len“ pár desiatok alebo stoviek eur ročne kvôli vyšším správcovským poplatkom. Prichádzate aj o zisky, ktoré vám tieto zbytočne zaplatené peniaze mohli zarobiť.

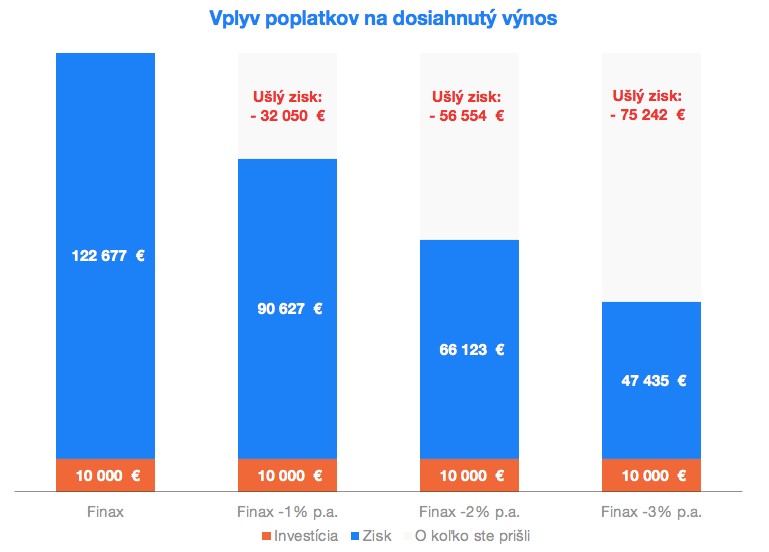

Pozrime sa, aký rozdiel robí výška poplatku vo výsledku investovania. Pri investícii do akciového portfólia Finax by ste za 30 rokov dosiahli viac ako 13-násobok vkladu (napr. z 10 tis. eur máte viac ako 132 tis. eur). Ak však investujete cez produkt s poplatkom vyšším o 2% oproti Finaxu, získate necelý 8-násobok vkladu (76 tis. eur).

Možno si poviete, kde dnes vziať tých 10 000 eur. Pri dnešných cenách nehnuteľností to môže byť rozdiel v kúpe bytu s plochou menšou o niekoľko štorcových metrov. Neuskromníte sa trochu radšej dnes, aby ste sa mali neskôr oveľa lepšie?

Finančné trhy sa vám postarajú o lepší dôchodok

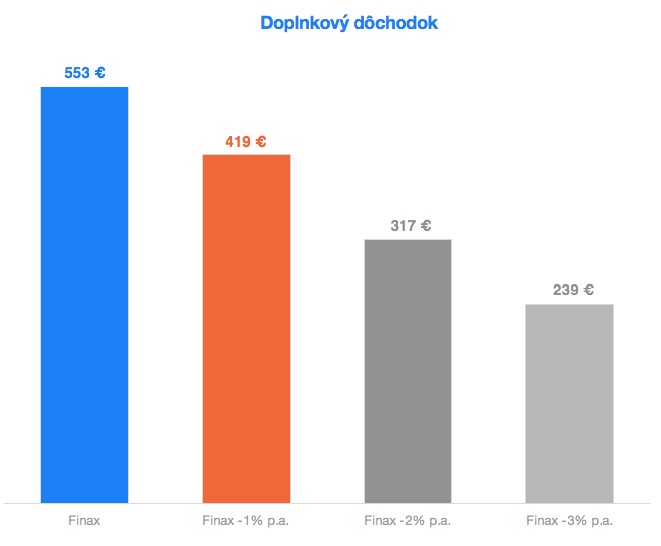

Ak ste 10 tis. eur vložili do Finaxu, môžete po 30 rokoch investovania poberať mesačnú rentu 550 eur, čo ako doplnok k dôchodku z I. a II. dôchodkového piliera nie je vôbec zlý výsledok. Z celkového stavu vášho investičného účtu vo výške 132 tis. eur pritom viac ako 90% peňazí tvoria len výnosy. Verím, že pri predstave tohto zhodnotenia sa vám bude ľahšie odkladať dnešná spotreba v prospech lepšej budúcnosti.

Ak by ste ale dosiahli priemerné ročné zhodnotenie o 3 percentá nižšie, mohli by ste si k dôchodku prilepšiť len sumou 240 eur. Rovnaký vklad do drahšieho produktu vedie k polovičnému príjmu.

Nemusíte byť k správcom vašich peňazí až takí štedrí. Neverím, že máte svoju banku alebo správcovskú spoločnosť až tak radi, aby ste sa s ňou delili o polovicu vášho dôchodku.

Zaujímajte sa, kde a koľko platíte. Ako som vám ukázal, rozdiel medzi výhodným a drahým produktom predstavuje desaťtisíce eur.

Založte si účet a začnite investovať ešte dnes

Ak vás bude banka alebo iný predajca presviedčať, že za vyššie poplatky dostávate lepšiu službu, neverte im. Často sa stretnete s frázou, že vyššia cena „bavoráka“ oproti francúzskemu autu je opodstatnená kvôli jeho vyššej kvalite. Vo financiách to však neplatí. Väčšinou práve drahé riešenia prinášajú najhoršie výsledky a aj za málo peňazí môžete mať veľa muziky.

Éra predražených investičných produktov sa skončila príchodom nízkonákladových ETF fondov, pri ktorých nemusíte dokonca ani platiť daň zo zisku. Ak sa chcete s niekým podeliť o zisk, namiesto správcom alebo štátu darujte radšej časť zarobených peňazí vašej obľúbenej charite.

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.