Náročnosť

Náročnosť

- Aké fondy porovnávame?

- Základné rozdiely medzi bankovými podielovými fondami a Finax Inteligentným investovaním

- Klasický podozrivý – poplatky

- Bankové fondy zarábajú tragicky málo

- Základný problém úzko-špecializovaných fondov

- Ani najvýkonnejšie slovenské podielové fondy neprekonali Finax Inteligentné investovanie

Od viacerých populárnych porovnaní výsledkov portfólií Finax a populárnych investičných riešení na Slovensku už Dunajom pretieklo veľa vody. Viac ako dva roky existencie Finaxu boli poznačené silnými výkyvmi finančných trhov, ktoré otestovali kvalitu investičných stratégií a nervy investorov.

Viacerí naši konkurenti nám pri porovnaniach v minulosti vyčítali, že ich robíme na spätných modelovaných dátach pred založením Finaxu. Mnohí potenciálni klienti sa prirodzene dívali na prezentované výsledky s určitou dávkou nedôvery.

Považujeme preto za našu povinnosť aktualizovať naše výsledky v porovnaní s konkurenciou, aby sme preukázali, že Inteligentné investovanie skutočne dokáže priniesť sľubované, teda zhodnotiť majetok vo väčšej miere ako aktívne riadené podielové fondy.

Viac ako dva roky našej existencie a práve pomerne divoká jazda finančných trhov počas nich sú prvým reálnym testom kvality našich služieb. Z tohto dôvodu vám prinášame aktualizáciu jedného z prvých dielov investičnej bitky medzi akciovými fondami ponúkaných bankami a Finaxom, ktorý bol pôvodne na našej stránke zverejnený 25.7.2018.

Každá slovenská banka patrí do nejakej finančnej skupiny, ktorej fondy by vám rada predala. Dôvod? Na podielových fondoch bankové skupiny zarobia viac a s nižším rizikom ako na termínovaných účtoch.

Mnoho ľudí si povie, že je lepšie vložiť úspory do fondov. Aspoň mi tie peniaze zarobia viac, ako keby len stáli na účte. Ak by sa vás ale niekto spýtal, či urobíte rozhodnutie o investícií svojich peňazí na základe lenivosti, asi by ste sa ohradili. Lenivosť vnímame v tom, že si nespravíte domácu úlohu a neporovnáte dostupné možnosti zhodnotenia peňazí, ich parametre a výhody.

O to práve ide. Ak investujete cez fondy vašej banky, nevyberáte si to, čo je najlepšie, bezpečnejšie alebo daňovo výhodnejšie, ale vyberáte si čisto na základe pohodlnosti, aj to len chvíľkovej.

Ktoré podielové fondy porovnávame?

V tomto článku porovnávame najpredávanejšie akciové podielové fondy bankových skupín s Inteligentným investovaním. Porovnanie Finaxu s populárnymi zmiešanými fondmi správcov bánk nájdete tu.

Nevenujeme sa podielovým fondom správcov, ktorí nie sú sesterskými spoločnosťami slovenských bánk. Tým sme sa venovali napríklad tu alebo tu.

Reč bude o fondoch, s ktorými sa môžete naozaj stretnúť v banke „pri okienku“. Ide o vlajkové lode akciových investícií v slovenských bankových domoch.

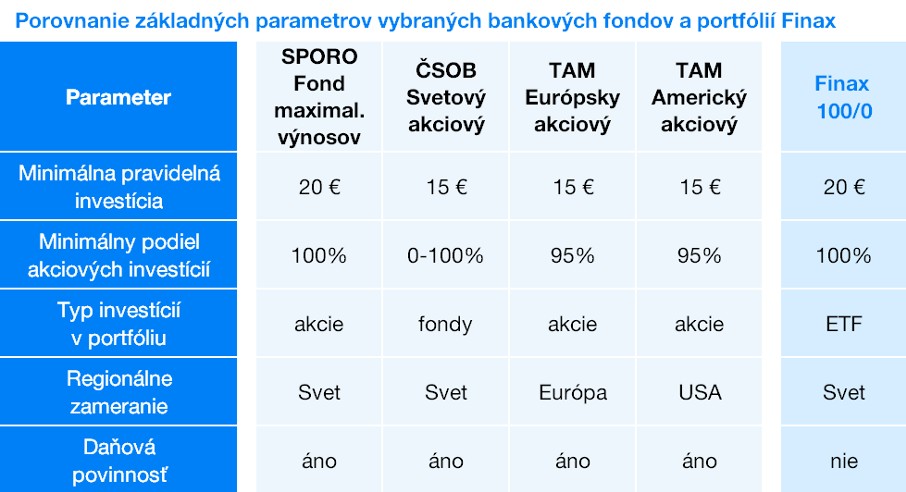

Porovnali sme Európsky akciový fond a Americký akciový fond od Tatra Asset Managementu (Tatra banka), SPORO Fond maximalizovaných výnosov od Asset managementu Slovenskej sporiteľne a ČSOB Svetový akciový fond.

Na strane Inteligentného investovania sú dve stratégie: Dynamická stratégia 100/0 a Rastová stratégia 80/20. Obe tieto stratégie podľa metodiky SRRI patria do 5. rizikovej triedy. Všetky porovnávané podielové fondy podľa SRRI sú z pohľadu rizika (volatility) zaradené 6. rizikovej triedy. Kým riziková kategória oboch stratégií Finaxu sa od porovnania v roku 2018 nezmenila, tri zo štyroch fondov zmenili medzičasom rizikovú triedu z 5 na 6, čo svedčí o výraznejšom raste volatility v daných fondoch. Podiel akciových investícií vo fondoch zodpovedá zloženiu portfólií Finax.

Zvýšte svoje finančné vzdelanie

Finax webináre na vždy zaujímavé témy

SPORO Fond maximalizovaných výnosov sa snaží vyberať jednotlivé akcie na základe ich fundamentálnych parametrov a dosiahnuť tak výnos prekonávajúci trh. Fond je globálne a sektorovo diverzifikovaný.

ČSOB Svetový akciový fond je fond fondov. To znamená, že všetky jeho prostriedky sú zainvestované v iných podielových fondoch jeho matky – belgickej banky KBC. V tomto prípade je bremeno výberu akcií na manažéroch fondov KBC, ktoré sú ale taktiež aktívne riadené.

TAM Americký akciový fond má väčšinu času investované peniaze v amerických akciových tituloch, poväčšine s veľkou trhovou kapitalizáciou, ako sú Facebook, Amazon a podobne. Za posledných 10 rokov patrí medzi najvýkonnejšie podielové fondy na Slovensku, za čo ale vďačí hlavne úspešnému obdobiu amerických akcií od roku 2008 a oslabeniu eura.

TAM Európsky akciový fond investuje do európskych spoločností s veľkou trhovou kapitalizáciou. Oba fondy TAM uvádzajú minimálny podiel akciových investícií vo fonde na úrovni 95%.

Aké portfóliá Finax používame?

V prípade Inteligentného investovania používame pre porovnanie modelované portfóliá. Finax ponúka 11 stratégií postavených na 10 fondoch ETF s pevnou počiatočnou skladbou portfólia.

Pre výpočet historického vývoja používame skutočné ceny fondov v posledný obchodný deň mesiaca na nemeckej burze Xetra alebo NAV hodnotu zverejnenú na stránkach správcov.

Pokiaľ história fondu nie je dostatočne dlhá, teda nepokrýva obdobie porovnania, pre modelovanie kurzu fondu pred jeho vznikom je použitý vývoj podkladového indexu, prípadne obdobný index s rovnakým zameraním, upravený o skutočne dosiahnutú tracking difference fondu počas jeho existencie (rozdiel výkonnosti fondu voči podkladovému indexu).

Na modelovaných portfóliách uplatňujeme rebalansing podľa pravidiel investičných stratégií Finax a strhávame plný poplatok za riadenie portfólia podľa Cenníka služieb Finax. Poplatky i rebalansing sú vykonávané v modelovanom vývoji vždy ku koncu mesiaca.

Porovnanie základných parametrov

Rozdiel medzi podielovými fondami a Inteligentným investovaním od Finaxu je zásadný. Spomenuté podielové fondy sú riadené aktívnou správou. V praxi to znamená, že skupina manažérov fondov vyberá, kedy sa aké akcie nakúpia a kedy sa predajú.

Aj keď to znie dobre, realita je smutnejšia. Až 94% aktívnych manažérov v Európe nevie dlhodobo výkonnosťou prekonať trh, či už z dôvodu vysokých poplatkov alebo jednoduchej ľudskej omylnosti.

Naopak, Inteligentné investovanie je postavené na princípe pasívneho investovania. Namiesto vyberania „správnych“ akcií na investovanie, pasívne investovanie investuje do všetkých akcií na trhu naraz (v indexe). Tak investori dostávajú každý rok trhový výnos – ten, ktorý 94% aktívnych manažérov nevie dlhodobo dosiahnuť.

Treba však podotknúť, že aj aktívni manažéri majú niektoré dobré roky, hlavne ak sú zameraní na jednu geografickú lokalitu alebo konkrétny sektor. Problémom je, že málokedy tieto úspechy zopakujú v ďalších rokoch.

Ďalším dôležitým faktorom sú dane. Správna investícia by mala brať do úvahy aj daňový aspekt. Ak vám štát z výnosu stále skoro pätinu ukrojí, na dlhodobom budovaní majetku sa to nemilo prejaví.

Výnosy slovenských podielových fondov, o ktorých dnes píšeme, podliehajú zrážkovej dani (ak neboli ich podielové listy nadobudnuté pred 31.12.2003, v takom prípade sú oslobodené od dane). Jej pozitívom je, že len kvôli investícii nemusíte podávať daňové priznanie. Správca fondu vám daň strhne a vyplatí čisté výnosy.

S Finaxom však dane nemusíte platiť vôbec. Výnosy Inteligentného investovania sú od dane oslobodené. Dôvodom je inštitút, ktorý od platenia daní oslobodzuje príjmy z inštrumentov obchodovaných na burze a držaných dlhšie ako rok.

Poplatky, poplatky, poplatky

Pred tým, ako sa pozrieme na porovnanie výnosov jednotlivých fondov, si posvietime na základný aspekt každej investície, a to sú jej náklady. Pri akejkoľvek finančnej službe by poplatky mali byť prvou vecou, ktorú kontrolujete.

V tomto odvetví totiž neplatí, že za viacej peňazí dostanete viacej muziky. Pravda je väčšinou smutná a opačná – čím drahší produkt, tým spravidla nižší výnos, keďže jeho väčšiu časť si odhryznú náklady.

Podielové fondy si účtujú poplatky za svoju správu, ale aj poplatok, ktorým vyplácajú predajcu. Ide buď o alternatívu medzi vstupným a výstupným poplatkom alebo o jeho kombináciu.

Výhodou výstupného poplatku používaného vo fondoch Tatra banky je, že sa jeho plateniu viete vyhnúť, ak vydržíte v investícii dostatočný počet rokov. Naopak, vstupný poplatok vám už nikto nikdy nedá naspäť.

V porovnaní zohľadňujeme len náklady samotného riadenia investícií, teda abstrahujeme od poplatkov platených na vstupe a výstupe z investície, teda od poplatkov za spracovanie platby do 1000 eur a prípadného poplatku za investičné poradenstvo v prípade Finaxu a od vstupných a výstupných poplatkov v prípade podielových fondov.

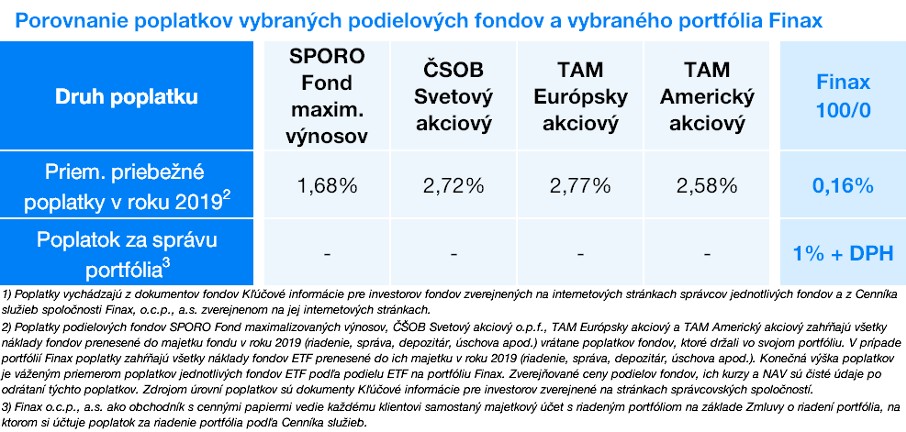

Ďalšia kategória sú takzvané manažérske poplatky. O týchto poplatkoch väčšina investorov v podielových fondoch netuší, nie sú totiž súčasťou výpisu. Strhávajú sa v rámci fondu z jeho majetku a o tento poplatok je pravidelne ponížená výška hodnoty podielu.

Dnes už musia podielové fondy zverejňovať v rámci kľúčových informácií takzvané priebežné náklady. Ide o súčet manažérskeho poplatku ako aj nákladov, ktoré si fond môže zarátať na vrub klienta ako platba depozitárovi, poplatky za účty a podobne.

Vo Finaxe sa platí len poplatok za správu vo výške 1% + DPH ročne. Neplatí sa žiadny poplatok za výkonnosť, takisto od klienta nepýtame žiadne peniaze navyše na prevádzku spoločnosti.

Priebežné náklady až troch zo štyroch porovnávaných fondov dvojnásobne prevyšujú poplatky Inteligentného investovania. Čo myslíte, ako sa tento fakt podpíše pod dosahovanú výkonnosť?

Naplánujte si 15-minútový hovor zdarma Hovor zdarma (testujem)

Pomôžeme Vám začať a dozvedieť sa viac o Finaxe.

Kde zarobím najviac?

Ostatné faktory sú dôležité, no výnos nám hovorí to najdôležitejšie – koľko investor v danom fonde zarobí. Pozrime sa, ako obstáli bankové fondy v porovnaní s modelovaným Inteligentným investovaním z pohľadu výnosov.

Stratégia Finaxu 100/0 obsahuje 100% akcií a 0% dlhopisov, respektíve 80% akcií a 20% dlhopisov pri stratégií 80/20. Všetky spomenuté bankové fondy majú aktuálne viac ako 90% majetku alokovaného v akciových investíciách.

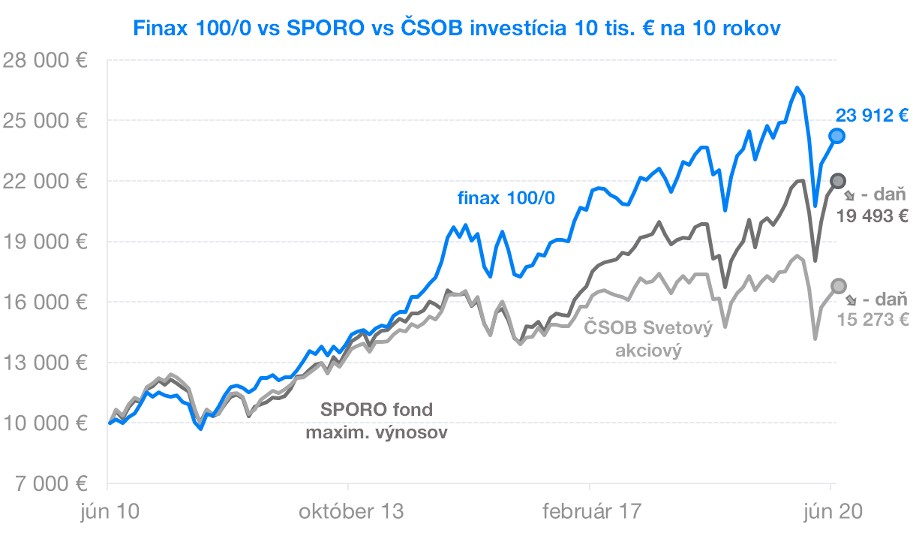

Takto vyzerá porovnanie uplynulého zhodnotenia modelových stratégií Inteligentného investovania so SPORO fondom maximalizovaných výnosov a Svetovým akciovým fondom ČSOB. Porovnávali sme investíciu vo výške 10 000 eur na 10-ročnom horizonte.

V prípade všetkých investičných riešení počítame s príkladmi bez vstupných poplatkov, bez výstupných, aj bez poplatku za investičné poradenstvo. Sleduje výnos samotnej investície.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

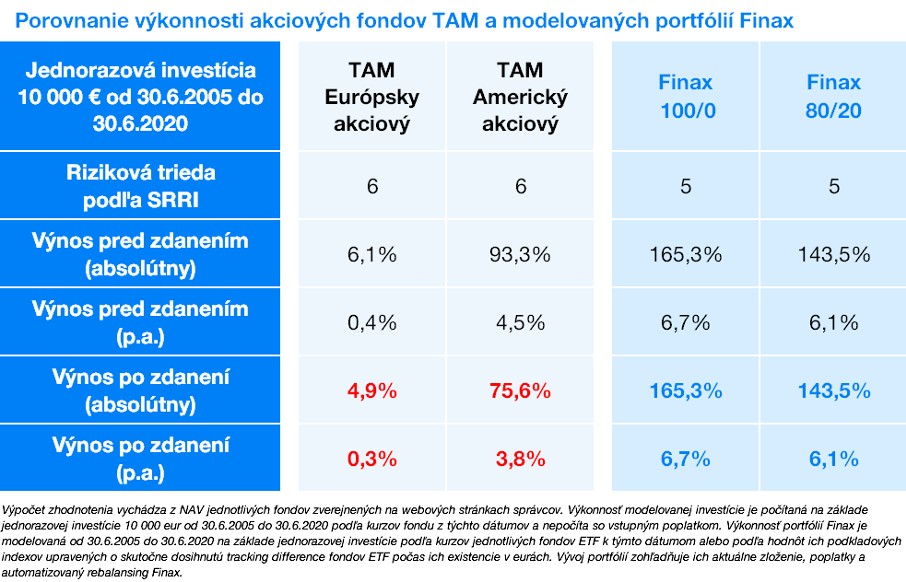

Zhodnotenie modelovaného portfólia Finax je na 10 rokoch je podstatne vyššie ako v prípade skutočne dosiahnutého výnosu uvedených bankových podielových fondov.

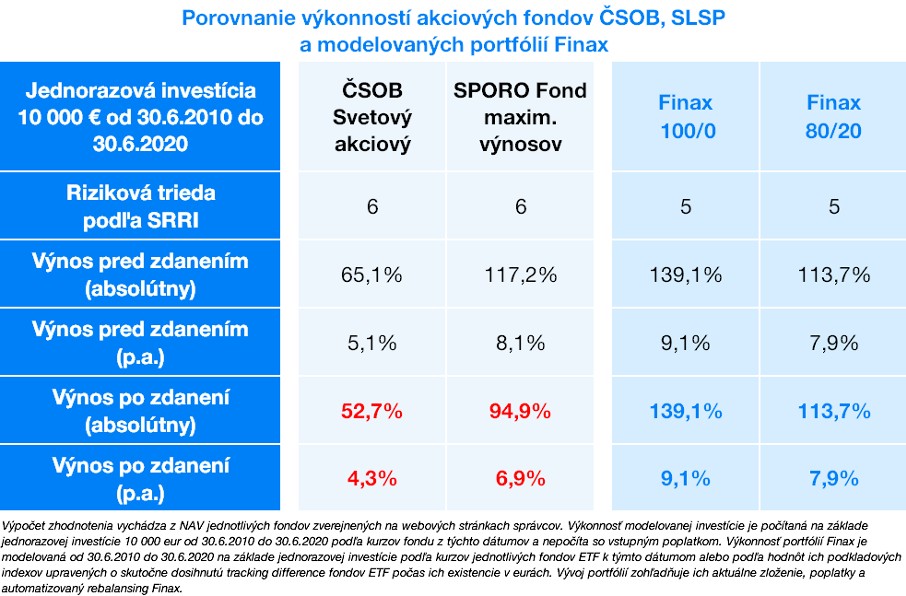

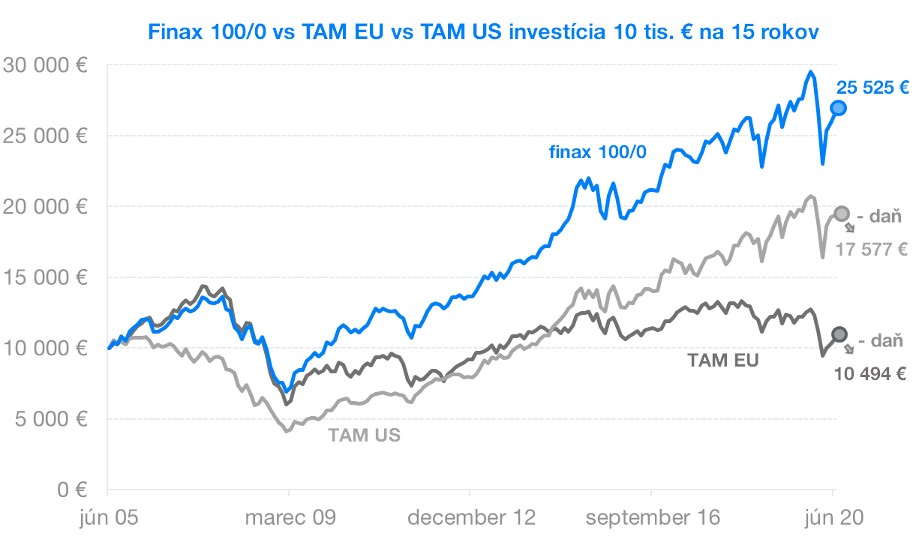

Fondy Tatra Asset Managementu (TAM) sme porovnávali na 15-ročnom horizonte, keďže ide o jedny z najstarších podielových fondov na Slovensku. Takto zároveň vieme porovnať, ako sa fondom darilo v rôznych globálnych ekonomických podmienkach vrátane finančnej krízy, či koronakrízy.

Takto vyzerá vyjadrenie výkonnosti v tabuľke:

Pasívnym investovaním by ste za posledných 15 rokov zarobili niekoľko násobne viac ako v najlepších fondoch najväčšieho správcu na Slovensku (TAM spravuje až 2 miliardy eur).

Prečo sú úzko-špecializované fondy zlou investíciou?

Americký akciový fond od asset managementu Tatra banky nebol v uplynulých rokoch zlou investičnou voľbou. Darilo sa mu napriek vysokým poplatkom. Dôvodom je jeho zameranie na trhy USA, ktoré v posledných 12 rokoch výkonnosťou prekonali ostatné regióny sveta.

Investovať do konkrétnej triedy aktív sa však vypláca len určitý čas. Koncentrovaná investícia nesie vždy vyššie riziko, čo potvrdzuje aj samotné riziko fondu podľa metodiky SRRI, ktoré je vyššie ako pri ostatných spomínaných investičných riešeniach. Investície, ktoré sú v určitom období lídrami, zvyknú v nasledujúcich rokoch viac strácať.

Túto dlhodobú rozdielnosť vo „víťazoch a porazených“ najlepšie ilustruje nasledujúca tabuľka.

V prvom riadku sú najúspešnejšie aktíva v danom roku. V poslednom riadku sú investície s najhoršou výkonnosťou. Z tejto tabuľky jasne vidieť, že ideálna investícia je v každom roku iná. Spoliehať sa teda len na jeden región alebo len na veľké spoločnosti znamená pripravovať sa o výnos a riskovať viac, ako je potrebné.

Akciové fondy Tatra banky sú len ďalším dôkazom tohto tvrdenia. Kým od roku 2008 sa najlepšie darí práve americkým akciám, pred týmto dátumom výkonnosťou zaostávali. Na 15-ročnom horizonte Americký akciový fond výrazne stráca proti globálnemu mixu Inteligentného investovania.

Európsky akciový fond rovnako potvrdzuje toto tvrdenie. V pokrízovom období od roku 2008 patria európske akcie k výkonnostne slabšej triede aktív, výrazne zaostávajúcej za svetom a hlavne americkými akciami.

Vo Finaxe sme sa snažili priniesť na slovenský trh univerzálny investičný produkt „do každého počasia“. Produkt, ktorý je výhodný dnes, ale bude rovnako výhodný a zaujímavý aj o 15 rokov.

Univerzálnosť pri investovaní sa dá dosiahnuť len dostatočným rozložením rizika (diverzifikáciou) a aktívnym rebalansingom, ktoré vám zabezpečia, že máte vždy investíciu, ktorej sa v danom momente darí. Nikto nedokáže presne predpovedať vývoj trhov na niekoľko mesiacov, nie to ešte niekoľko rokov.

Len s Finaxom ste schopný od 10 eur mesačne jednou platbou investovať každý mesiac do viac ako 10 tis. cenných papierov. Nad vašou investíciou navyše drží neustále stráž rebalansing, ktorý udržuje rizikovosť vášho portfólia na prijateľnej úrovni, automaticky vyberá profit z rastúcich investícií a nakupuje podhodnotené aktíva, čím zvyšuje váš výnos a zmierňuje riziko.

Získajte vyššie výnosy

Vyskúšajte lacné fondy ETF bez daní z výnosov.

Verdikt

TAM Americký akciový fond síce prekonáva ostatné vlajkové lode konkurencie, no ani on sa nevyhýba problémom, ktoré sú spoločné pre všetky aktívne riadené podielové fondy. Úzky záber, ktorý nedostatočne zmenšuje trhové riziko a zároveň dusí výnos, vysoké poplatky, ako aj povinnosť platiť dane sú dôvody, pre ktoré sú podielové fondy prekonaným finančným nástrojom.

Naopak, Finax investuje vaše peniaze do akcií a dlhopisov z celého sveta, čím dosahuje vyššie výnosy a nižšie riziko. Poplatky sú nižšie ako pri akomkoľvek porovnateľnom podielovom fonde a zároveň nemusíte z dosiahnutých výnosov platiť žiadne dane.

Osobitnou kapitolou je investorský komfort. Investíciu s Finaxom viete riadiť plne online. Vidíte svoj aktuálny stav účtu, viete spraviť vklad, či požiadať o výber. Nanešťastie, mnohé banky takýto komfort zatiaľ neponúkajú a to napriek tomu, že sa pasujú za najmodernejšie v krajine.

Slováci viac ako 6 miliárd eur svojich úspor investujú cez nevýhodné bankové podielové fondy. Pri nich viac ako inde platí tvrdenie, že nie je zlato všetko, čo sa blyští. I keď sa banky javia ako veľmi tradičné finančné inštitúcie, v správe peňazí sú mizerné.

Pristúpte k svojím financiám zodpovedne. Nenechajte lenivosť ovládať vaše peniaze a budete odmenený. Nakoniec, začať investovať inteligentne je jednoduchšie a pohodlnejšie ako návšteva banky. Stačí vám len počítač, mobil a pol hodina vášho času.

Finax pre investorov pripravil ešte jeden bonus. Pokiaľ si presuniete vašu existujúcu investíciu do Inteligentného investovania (napríklad od TAM, CSOB, alebo AM SLSP), odmeníme vás zľavou z poplatku – 10% z hodnoty presunutej investície vám budeme 5 rokov spravovať bez poplatku.

V auguste roka 2020 platí špeciálna akcia na presun investície. Až 50% z presunutej hodnoty vám budeme rok riadiť bez poplatku.

K 30.6.2020 sme aktualizovali všetky obľúbené porovnania populárnych investičných riešení s Finaxom:

- Prvý polrok 2020 investícií na Slovensku

- Zmiešané bankové fondy – peklo vašich peňazí - aktualizácia 2020

- TAM Private Growth – klenot najväčšieho privátneho bankovníctva - aktualizácia 2020

- Stavebnému sporeniu odzvonilo - aktualizácia 2020

- Najstarší slovenský správca (IAD) vs. Inteligentné investovanie - aktualizácia porovnania 2020

- Conseq vs. Inteligentné investovanie - aktualizácia 2020

- C-Quadrat vs. Inteligentné investovanie – aktualizácia 2020

- AXA Tempo – produkt s tradičnými nedostatkami - aktualizácia 2020

- Amundi rytmus vs. Inteligentné investovanie - aktualizácia 2020

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.