Trudność

Trudność

Koronawirusowy kryzys nie oszczędza

Mówi się, że pandemia koronawirusa najbardziej uderza głównie w osoby starsze. To prawda, dopóki mówimy wyłącznie o skutkach zdrowotnych - na ciężki przebieg choroby narażona jest właśnie najstarsza grupa wiekowa, podczas gdy u młodych o wiele częściej przebiega ona lekko lub wręcz bezobjawowo. Jeżeli jednak spojrzymy na sytuację nieco szerzej, to wygląda już ona zupełnie inaczej. Młodych ludzi silnie dotykają pozostałe konsekwencje pandemii. Na skutek przymusowej izolacji pogorszeniu uległa kondycja psychiczna młodzieży i młodych dorosłych, aż 80% millenialsów uważa, że pandemia będzie miała wpływ na ich aktywność inwestycyjną, a pokolenie, które właśnie teraz wchodzi na rynek pracy, nie tylko ma utrudniony start, ale prawdopodobnie będzie odczuwać negatywne skutki obecnego kryzysu przez całe swoje życie. Zaczynając od teraz.

Wprowadzony w listopadzie pakiet obostrzeń, obejmujący zamknięcie większości sklepów w galeriach handlowych, obiektów turystycznych czy placówek kultury w połączeniu z nałożonym niewiele przedtem zakazem stacjonarnej działalności gastronomicznej oraz zamknięciem siłowni czy basenów nie tylko znacząco ograniczył studentom możliwość podjęcia pierwszej pracy i dorobienia dodatkowej gotówki. Pozostawił również wielu z nich - dotychczas zatrudnionych w oparciu o popularne umowy zlecenie - bez podstawowego źródła dochodu. To właśnie studenci, ze względu na elastyczną formę zatrudnienia (brak okresu wypowiedzenia czy obowiązku rekompensat), tracili miejsca pracy w pierwszej kolejności. I warto przy tym pamiętać, że to właśnie objęte restrykcjami branże znajdowały się dotąd w czołówce najpopularniejszych miejsc pracy wśród studentów.

W przeciwieństwie do pierwszej fali epidemii, tym razem rząd nie zdecydował się na wprowadzenie tzw. “postojowego”, czyli świadczenia, które na wiosnę było kluczowym finansowym wsparciem tracących pracę. Student, który przed pandemią zarabiał najniższą stawkę godzinową, czyli 17zł/h brutto (dla osób poniżej 26 lat oznacza to zwykle tyle samo „na rękę”), i poświęcał na pracę zarobkową średnio 20 godzin w tygodniu, utracił dochód w wysokości 1 360 zł miesięcznie. Dla większości zatrudnionych w objętych restrykcjami sektorach przyszłość wciąż wygląda niepewnie.

Mniej oczywiste wydatki

Przymusowa zmiana trybu życia większości studentów wymusiła również na części z nich dodatkowe wydatki. Studenci, których zajęcia odbywają się teraz jedynie wirtualnie, potrzebują odpowiedniego sprzętu, aby móc uczyć się zdalnie. Choć nowy laptop czy słuchawki to jednorazowy zakup, to nagła konieczność wyłożenia takiej kwoty może dość mocno dać się we znaki studenckiemu budżetowi.

Do tego dochodzą jeszcze wydatki związane ze zdrowiem czy samopoczuciem. Brak okazji do wychodzenia z domu i poznawania rówieśników sprzyja poczuciu osamotnienia, którego skutkiem mogą być problemy ze zdrowiem psychicznym. Z różnych powodów osoby dotknięte takimi problemami, jeżeli w ogóle decydują się na szukanie wsparcia, najczęściej wybierają prywatne formy leczenia. Te zaś nie należą do najtańszych. Ceny godzinnej wizyty u psychoterapeuty zaczynają się od 150 zł. Terapia oznacza natomiast najczęściej cotygodniowe spotkania. Jak wielu studentów może sobie na to pozwolić?

Zamknięcie siłowni i basenów w połączeniu z chłodną porą roku i brakiem naturalnych okazji do codziennej aktywności fizycznej (spacery na uczelnię, tańczenie w klubach, weekendowe wycieczki) sprzyjają z kolei przybieraniu na wadze. Pewnym rozwiązaniem tego problemu mogłoby być skorzystanie z pomocy dietetyka - to jednak kolejny wydatek, który może nadmiernie nadszarpnąć budżet studenta. Czy na tym kończy się lista nieoczekiwanych wydatków? Prawdopodobnie nie, dla każdej osoby obejmować będzie ona bowiem zupełnie różne pozycje.

Czy lockdown może pomóc portfelom studentów?

Okazuje się, że tak, i to całkiem istotne. Choć zdalna forma zajęć to przekleństwo każdego ekstrawertyka, a jej efektywność podawana jest w wątpliwość, z pewnością nie można odmówić jej kilku przewag nad tradycyjnym trybem nauczania. Największą z nich jest korzyść stricte finansowa. Studenci, którzy dzięki formule online mogą kolejny semestr mieszkać w domu rodzinnym, zaoszczędzają spore kwoty, które dotychczas przeznaczane były przez nich na wynajem mieszkania lub pokoju. Tymczasem ceny pokojów w stolicy oscylują zazwyczaj wokół 1000 zł. Studenckie portfele szybko odczują zaoszczędzenie takiej kwoty.

Dodatkowo, zdalna forma zajęć jest o wiele bardziej elastyczna, a co za tym idzie - sprzyja łączeniu studiów, nawet tych stacjonarnych, z pracą zarobkową. Firmy, które dotychczas wymagały codziennego pojawiania się w biurze, o wiele chętniej godzą się w obecnych czasach na pracę z domu, co pozwala studentom zaoszczędzić zarówno czas (spędzany na dojazdach), jak i pieniądze. Ceny biletów miesięcznych na komunikację miejską zaczynają się od 55 zł, a w przypadku studentów, którzy dojeżdżają na zajęcia własnym samochodem, oszczędność na paliwie jest jeszcze większa. Studenci mający pracę biurową mogą więc cieszyć się z nowych warunków.

W dobie pandemii przedsiębiorstwa często reorganizują także cały system pracy organizacji i stwarzają nowe stanowiska, które nie wymagają obecności na miejscu ani na etapie rekrutacji, ani też po objęciu stanowiska. Nowa sytuacja stwarza zatem nowe możliwości, chociażby dla mieszkańców małych miast i wsi, którzy dotychczas posiadali jedynie dostęp do niewielkiego, ograniczonego rynku pracy, teraz zaś mogą przeglądać oferty praktycznie z całej Polski.

W końcu - choć raczej nikt nie cieszy się, że życie na ulicach praktycznie zamarło - prawdopodobnie nie najgorzej wyszły na tym nasze portfele. Jakkolwiek możemy tęsknić już do normalności, obecny tryb życia siłą rzeczy zmusił nas do redukcji wydatków. Spotkania ze znajomymi, zamiast imprez na mieście, jeżeli dochodzą do skutku, przenoszą się w zacisze własnych czterech ścian - gdzie wejściówkę mamy za darmo, a zamiast horrendalnych klubowych marży możemy zrobić zakupy w supermarkecie. O wiele częściej gotujemy też samodzielnie w domu, nie mając pokusy wybrania się na lunch z przyjaciółmi na mieście. Rzadziej też kupujemy kawę na mieście - a choć wydawać by się mogło, że to tylko drobny wydatek, to na dłuższą metę jest w stanie znacznie uszczuplić budżet. Złapane na szybko pomiędzy zajęciami, americano z popularnej sieciówki to koszt ok. 10 zł. Jeżeli pijemy je jednak co drugi dzień, to w skali miesiąca kosztuje nas już łącznie ok. 150 zł. Zamknięte granice, liczne obostrzenia przy wjeździe na terytorium niektórych krajów czy też po prostu zwiększone ryzyko zarażenia odwiodły zaś wielu z nas od realizacji wyjazdowych planów. I choć pewnie nic nie zastąpi upragnionego wypoczynku w podróży, to zakup biletów, koszt noclegów i wstęp do odwiedzanych atrakcji pochłania sporo środków, które tymczasem zostały w naszych kieszeniach.

Zajrzyjmy do finansów Kasi

O tym, jak mocno odczuliśmy skutki pandemii, zdecydowało wiele czynników. W kwietniu pisaliśmy już na blogu, w jaki sposób poradzić sobie z pogorszeniem sytuacji finansowej. Okazuje się jednak, że wielu z nas nawet w trakcie pandemii może udać się odłożyć trochę środków. Dla ułatwienia, przedstawmy to na przykładzie.

Rozważmy przypadek Kasi. Kasia jest studentką drugiego roku germanistyki. Przed wybuchem pandemii łączyła studia dzienne z pracą na stanowisku recepcjonistki w hotelu, gdzie dorabiała ok. 1200 zł na miesiąc, a także wynajmowała pokój w przeciętnym standardzie w jednej z warszawskich dzielnic, płacąc za wynajem 1000 zł miesięcznie. W natłoku zajęć lubiła od czasu do czasu pozwolić sobie na skorzystanie z taniej oferty lunchowej na mieście (ok. 125 zł / miesiąc), a weekendy chętnie spędzała ze znajomymi, wychodząc do kina lub potańczyć w klubie. Na wszystkie rozrywki w skali miesiąca przeznaczała ok. 120 zł. Po mieście przemieszczała się komunikacją miejską, regularnie kupując miesięczny bilet ulgowy (55 zł).

W związku z zahamowaniem ruchu turystycznego w całej Europie popyt na usługi hotelarskie jednak znacząco spadł, skutkiem czego Kasia z dnia na dzień straciła pracę, jej uczelnia podjęła natomiast decyzję o prowadzeniu przez cały semestr zajęć w formule online. Niezatrzymywana dłużej niczym w stolicy, Kasia zdecydowała, że na semestr jesienny wróci do domu rodzinnego w małej miejscowości, gdzie towarzystwo rodziny oraz możliwość wychodzenia na własne podwórko pozwolą jej lepiej znosić nowy tryb życia. W trosce o bezpieczeństwo rodziców Kasia stosuje się do nowych rygorów sanitarnych i ogranicza wyjścia na miasto do zakupów spożywczych robionych w osiedlowym dyskoncie. W efekcie nie potrzebuje również biletu miejskiego.

Ze względu na utratę pracy oraz nadwyżkę czasu wolnego Kasia postanowiła zacząć udzielać korepetycji młodszym rocznikom. Nauka dzieci i młodzieży szkolnej w czasach pandemii również przeniosła się do Internetu, co przysporzyło im wielu trudności, ale w efekcie popyt na takie usługi odczuwalnie wzrósł. Kasia nie czekała długo - na jej ogłoszenie wkrótce odpowiedzieli rodzice dwójki licealistów. Każde z nich, począwszy od października, zaczęło regularnie odbywać z Kasią jedną lekcję języka niemieckiego tygodniowo. Cena godziny takich zajęć to 50 zł. Przy dwójce uczniów, w skali miesiąca pozwala to Kasi zarobić dodatkowe 400 zł.

Spójrzmy teraz, jak zmienił się miesięczny budżet Kasi. W związku z utratą pracy na konto Kasi nie wpłynęła wypłata w wysokości 1200 zł. Powrót do rodzinnego miasta oraz zmiana trybu życia pozwoliły jednak na pewne oszczędności (1000 zł + 125 zł + 120 zł + 55 zł = 1300 zł). Dodatkowo Kasia, poświęcając zaledwie 2h tygodniowo, powiększyła swoje miesięczne wpływy o 400 zł. W efekcie, po pierwszym miesiącu na koncie Kasi zostało o 500 zł więcej, niż zazwyczaj.

Kasia zdecydowała, że odłoży tę kwotę na przyszłość. Nie chce jednak, aby zgromadzone oszczędności straciły na wartości ze względu na inflację, dlatego postanowiła wykorzystać okazję i rozpocząć swoją pierwszą przygodę z inwestowaniem.

Warto przeczytać więcej w tekście o tym, jak oszczędzać i inwestować, gdy jesteś studentem.

Pomożemy Ci zacząć i dowiedzieć się więcej o firmie Finax.Zaplanuj 15-minutową rozmowę za darmo hovor zdarma

Inwestowanie? Im wcześniej, tym lepiej

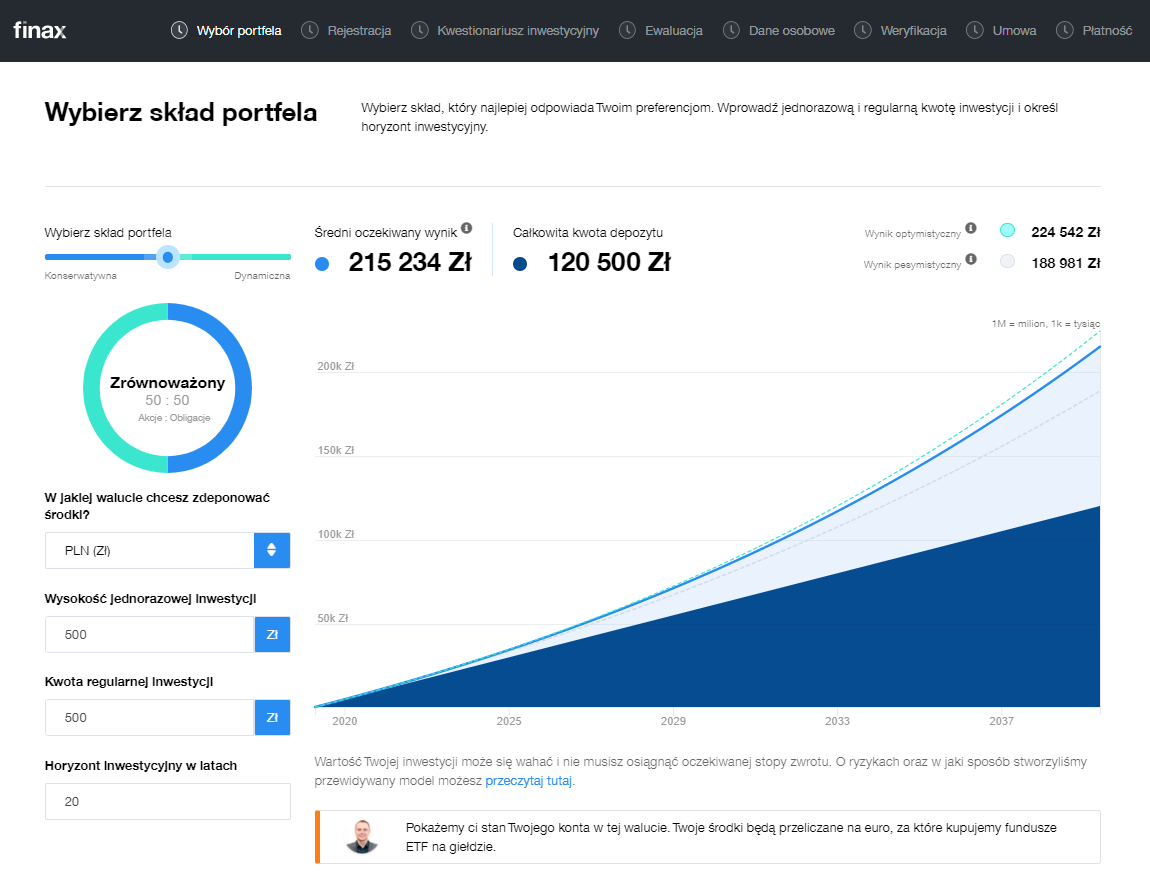

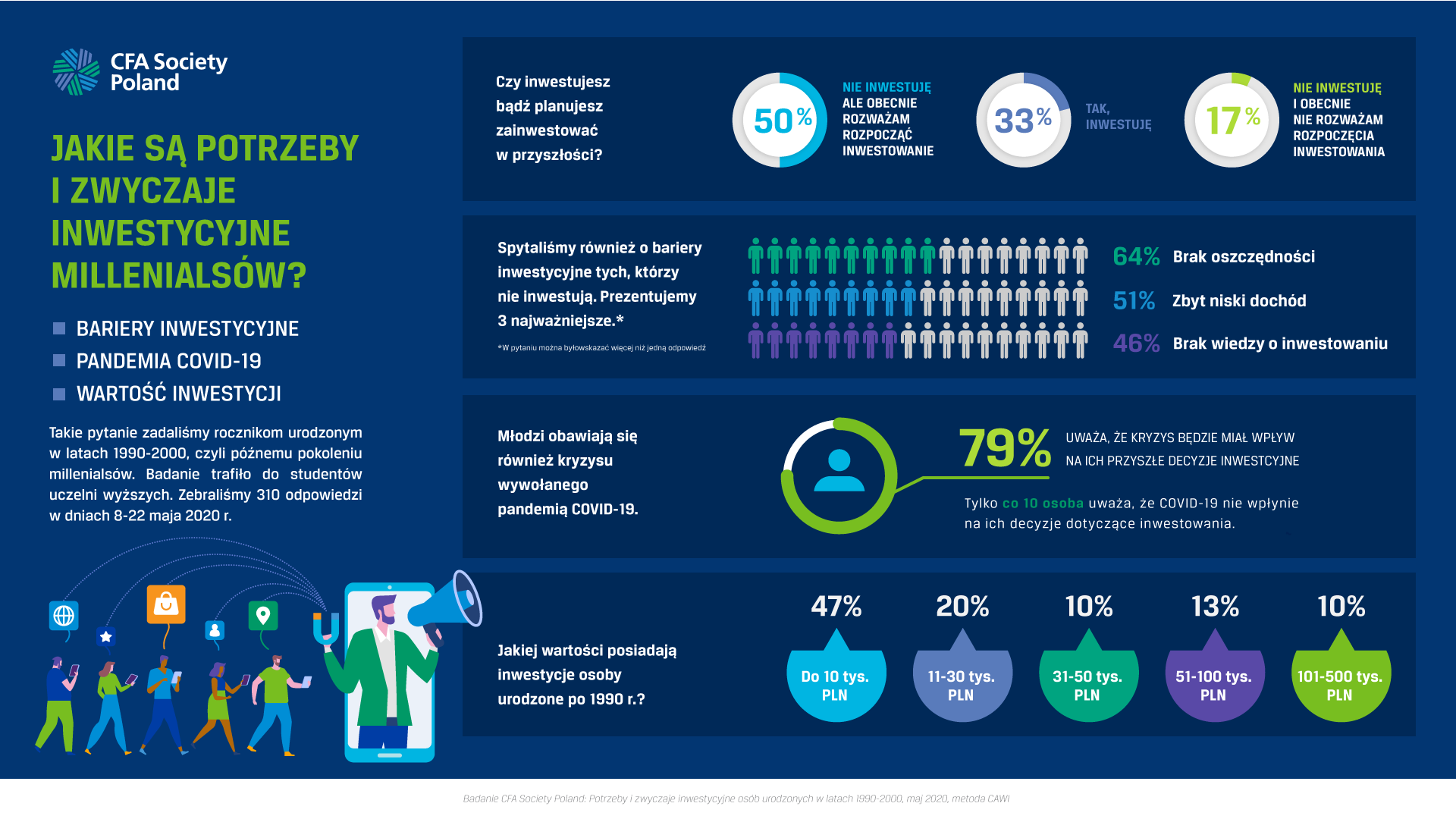

Według badania przeprowadzonego przez CFA Society Poland w maju 2020, 49% spośród ankietowanych millenialsów jest w stanie przeznaczać na inwestycję 500 zł miesięcznie. To dokładnie tyle, ile postanowiła odkładać wspomniana przez nas w powyższym przykładzie Kasia.

Z zaoszczędzonych i odpowiednio zainwestowanych 500 zł miesięcznie, Kasia może po 20 latach zebrać ponad 200 000 zł, gdyby powtórzyły się średnie wyniki modelowych portfeli (50% akcji – 50% obligacji) Finax. Tak wysoki wynik to zasługa tzw. procentu składanego, czyli tego, że w każdym kolejnym okresie inwestowane są już nie tylko pierwotnie zdeponowane środki, ale także naliczone od nich odsetki (a zatem w kolejnych okresach otrzymujesz tzw. odsetki od odsetek). Zatem im wcześniej zaczniesz, tym więcej zgromadzisz.

To jednak nie jedyny plus rozpoczęcia inwestowania w młodym wieku. Wczesny start pozwala również zebrać cenne lata doświadczenia w inwestowaniu. Pamiętaj też, że raz wyrobiony nawyk, szczególnie ten wyrobiony w młodości, zostanie z Tobą na długie lata.

Z tego samego badania CFA SP wynika tymczasem, że jedynie 1/3 millenialsów (zdefiniowanych jak osoby urodzone pomiędzy 1990 a 2000 r.) inwestuje swoje środki finansowe. Co stoi za tak słabym wynikiem? Jako przyczyny ankietowani podają przede wszystkim brak wystarczających oszczędności, zbyt małe zarobki oraz niedostateczny poziom wiedzy niezbędnej do rozpoczęcia i podejmowania decyzji inwestycyjnych.

– Bariery wymienione w badaniu przez późnych millenialsów wciąż pokazują, że jako społeczeństwo traktujemy inwestowanie jako aktywność dostępną tylko dla wąskiej grupy odbiorców – wyjaśnia prof. Krzysztof Jajuga, Prezes CFA Society Poland. – Wnioski płynące z badania dowodzą również, że w Polsce wciąż brakuje nam edukacji finansowej, która z pewnością skłoniłaby część młodego społeczeństwa do zainteresowania się tematyką inwestycyjną. Tylko niecałe 33 proc. 20-latków aktywnie inwestuje. Sądzę, że większość tej grupy reprezentują osoby studiujące kierunki ekonomiczne.

Jak zacząć inwestować?

W Finax edukacja finansowa stanowi jeden z celów przyświecających naszej działalności, chcemy również sprawić, aby inwestowanie było przystępne dla każdego. Z tego powodu dokładamy wszelkich starań, aby nasze rozwiązanie inwestycyjne było maksymalnie proste i przejrzyste. Ścisła ocena ryzyka i szeroka dywersyfikacji portfela pozwalają inwestować z Finax bezpiecznie i efektywnie, a dzięki zastosowaniu algorytmów konieczność interwencji inwestorów w portfele i procesy ograniczona została do minimum.

Cały proces jest banalnie prosty. Wystarczy, że wypełnisz krótki formularz, który pozwoli nam lepiej Cię poznać, a my przedstawimy Ci portfel dostosowany do Ciebie, Twoich celów, możliwości, doświadczenia, skłonności do ryzyka oraz horyzontu inwestycyjnego. Jeśli będziesz zadowolony, możesz wówczas przejść do rejestracji i otworzyć konto. Na podstawie zebranych informacji system przedstawi projekt umowy do podpisu oraz możliwości zweryfikowania Twojej tożsamości. Po podpisaniu umowy otworzymy konto, na którym będziemy zarządzać Twoją inwestycją. Dodatkowo, na każdym etapie możesz liczyć na pomoc naszych doradców.

Pamiętaj, że zarówno proces rejestracji, bieżący dostęp do konta jak i transfer środków możesz zrealizować bez wychodzenia z domu.

Warto zatem zacząć odkładać drobne kwoty już teraz i zbudować poduszkę finansową, która pozwoli Ci ze spokojem przetrwać kolejne kryzysy.

Załóż konto i zacznij inwestować już dziś