Trudność

Trudność

Najpierw wybraliśmy indeksy, które będziemy śledzić, i ich wagi w każdej strategii. Dziesięć podstawowych klas aktywów inwestycyjnych wymienionych poniżej jest wystarczające do zbudowania skutecznego portfela o świetnych stopach zwrotu i minimalnym ryzyku.

Jakie indeksy kupujemy do naszych portfeli?

Wybrane fundusze ETF obejmują większość kluczowych regionów świata, a także sektory gospodarki, inwestując w ponad 13 000 określonych papierów wartościowych, co odpowiada około trzem czwartym światowej kapitalizacji rynkowej. W Polsce bardzo trudno będzie znaleźć podobnie zdywersyfikowany portfel (nawiasy pokazują indeks, który nasze fundusze ETF naśladują):

- Amerykańskie akcje dużych spółek (S&P 500)

- Amerykańskie akcje średnich spółek (S&P 400)

- Amerykańskie akcje małych spółek (Russell 2000)

- Europejskie duże i średnie spółki (Euro Stoxx 600)

- Europejskie małe spółki (MSCI Europe Small Cap)

- Akcje rynków wschodzących (MSCI EM)

- Globalne obligacje rządowe (Citi World Government Bond Developed Markets)

- Europejskie obligacje korporacyjne (Bloomberg Barclays Euro Corporate Bond)

- Europejskie obligacje wysokodochodowe (iBoxx EUR Liquid High Yield)

- Obligacje rządowe rynków wschodzących (Bloomberg Barclays Emerging Markets Sovereign)

Szerszy portfel jest według nas niepotrzebny – zyski mogą nie przewyższyć strategii globalnych portfeli. Więcej funduszy zwiększyłoby jedynie obciążenie administracyjne i koszty inwestycji. W tym wypadku nie moglibyśmy wejść na rynek z jednym z najtańszych rozwiązań w tym zakresie.

Podobnie, nie uważamy za właściwe koncentrowanie inwestycji w określonych sektorach lub regionach, które krótkoterminowo mogą „być na fali”. Naszym celem było stworzenie uniwersalnego rozwiązania odpowiedniego dla każdego inwestora, niezależnie od kwoty inwestycji. Produkt inwestycyjny, który jest dobry dziś, ale równie dobry i użyteczny będzie za 10, 15 czy 20 lat.

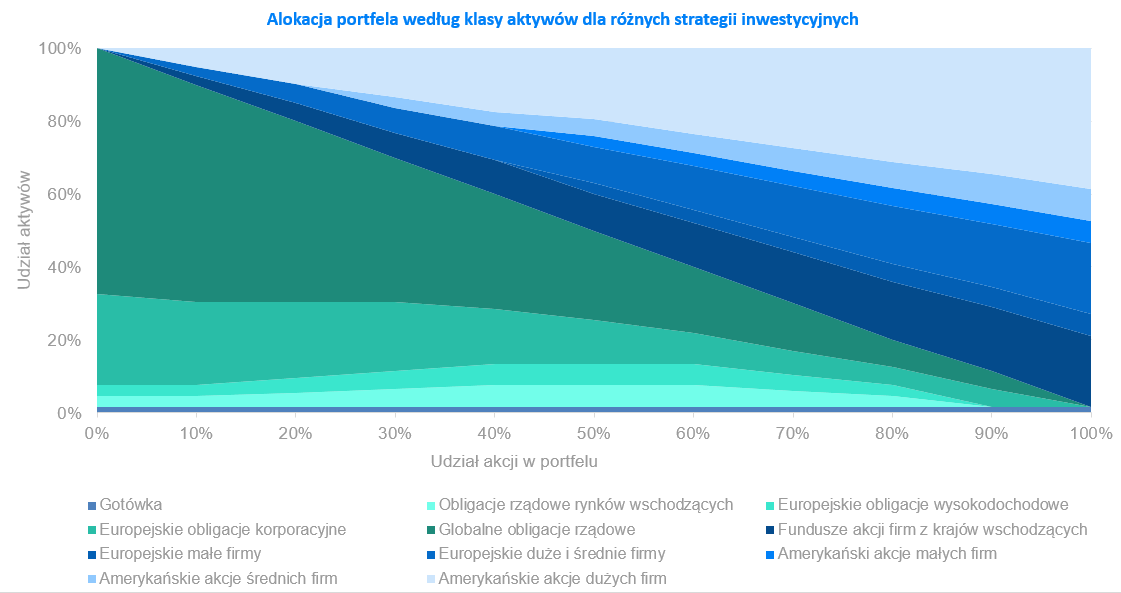

Wybór każdej klasy aktywów w portfelach Finax zależy od ich udziału w kapitalizacji rynku światowego. Skład jest ponadto budowany z myślą o uzyskaniu atrakcyjnej stopy zwrotu przy odpowiednio rozłożonym i jak najlepiej wyeliminowanym ryzyku. Udział poszczególnych funduszy ETF w naszych 11 strategiach pokazano na poniższym wykresie.

Na które aktywa stawiamy?

Portfele zawierają bezpieczniejsze konserwatywne inwestycje w postaci obligacji emitowanych przez rządy oraz pewnych graczy, jakimi są największe korporacje międzynarodowe. W strategiach nie brakuje również akcji młodych drapieżnych spółek. Dodatkowo, portfele zawierają udziały firm i obligacje z rynków wschodzących oraz obligacje o większym oprocentowaniu, które potencjalne mogą przynieść wyższe zyski. O tym, dlaczego dywersyfikacja to jedyny "darmowy lunch" w inwestowaniu, pisaliśmy w tym artykule.

Na świecie jest jednak ponad 10 000 funduszy ETF. Co więcej, dla niektórych indeksów, takich jak S&P 500, istnieją dziesiątki czy nawet setki opcji ETF-ów, których indeks naśladują. Na podstawie jakich czynników zatem wybraliśmy poszczególne fundusze?

Kryteria wyboru funduszy ETF do naszych portfeli

Pierwszym wyraźnym kryterium była waluta, w której ETF jest przedmiotem obrotu. Właściwa inwestycja powinna być możliwie najprostsza i najtańsza, stąd wszystkie fundusze, w które nasi klienci inwestują są denominowane w euro. Zakupy aktywów w walutach obcych mnożyłyby tylko administrację, stworzyły miejsce na błędy i zwiększyłyby koszty.

Innym ważnym czynnikiem było to, czy ETF reinwestuje dywidendę, czy ją wypłaca. Gdyby fundusz wypłacał dywidendę, to inwestycje niektórych klientów podlegałyby dodatkowemu opodatkowaniu. Akumulujące fundusze ETF, które kupujemy, nie wypłacają dywidendy, ale reinwestują ją w ramach funduszu - będzie to miało niewątpliwie korzystny wpływ na przyszłe stopy zwrotu.

Bardzo ważnym czynnikiem przy wyborze konkretnych ETF była również ich zdolność do odwzorowywania wyników danego indeksu. Termin "tracking difference" oznacza wysokość odchylenia zwrotu funduszu od zwrotu z indeksu bazowego. Idealne jest odchylenie dodatnie (ETF ma wtedy lepsze wyniki niż indeks) lub minimalny kierunek ujemny.

Czwartym kryterium była metoda replikacji indeksu kopiowanego przez fundusze. Istnieją dwa podstawowe typy replikacji: fizyczna i syntetyczna. Fizyczna replikacja oznacza, że fundusz realnie inwestuje w poszczególne akcje i obligacje, czyli posiada je fizycznie w swoim portfelu.

Syntetyczna replikacja natomiast jest realizowana głównie poprzez instrumenty pochodne. Ryzyko takich ETF jest znacznie wyższe. Inwestor ponosi w tym wypadku ryzyko emitenta, że ten nie spłaci swoich zobowiązań na rzecz funduszu w przypadku bankructwa. Fizyczna replikacja jest bezpieczniejsza i bardziej stabilna w dłuższej perspektywie i to właśnie na nią zdecydowaliśmy się w naszych globalnych portfelach.

Piątym kryterium był emitent. Wolimy inwestować za pośrednictwem funduszy renomowanych emitentów, którzy działają na rynku od dziesięcioleci i mają pod zarządzanie miliardy w aktywach. Oprócz większego bezpieczeństwa, korzyścią jest również sama wielkość funduszu.

Czołowe ETF mają dużą szansę na długoterminowe przetrwanie, a ich jednostki są codziennie przedmiotem obrotu, co zapewnia wysoką płynność. Oznacza to, że znalezienie kontrahenta (drugiej strony transakcji) nie stanowi problemu w różnych warunkach rynkowych. W przypadku większych emitentów cena rynkowa instrumentu finansowego dokładnie równa się wartości aktywów netto funduszu.

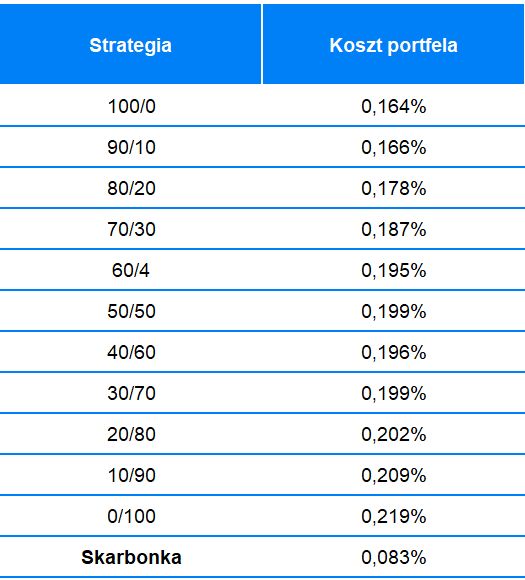

Prawie każdy fundusz ETF ma opłatę wewnętrzną, którą inwestor płaci bezpośrednio emitentowi. Ta opłata zwykle jest niewidoczna, ponieważ jest wliczona w jego cenę. Obecnie w przypadku funduszy ETF jest ona stosunkowo niska, ale to również ją mieliśmy na uwadze przy naszej selekcji. Nie oznacza to jednak, że zawsze wybieraliśmy najtańszy możliwy fundusz - czynniki wpływające na bezpieczeństwo i stabilność były dla nas ważniejsze niż 0,05% zaoszczędzonych na opłacie.

Oczywiście wybór poszczególnych instrumentów finansowych nie jest ostateczny i niezmienny. Scena funduszy ETF rośnie i zmienia się z miesiąca na miesiąc.

Cały czas kontynnujemy nasze prace i testujemy rozmaite rozwiązania, aby mieć pewność, że nasi klienci kupują najlepsze możliwe fundusze.

Nie jesteś pewny(-a), czym są fundusze ETF, a ich działanie wydaje Ci się skomplikowane? Nie martw się. Z pomocą przychodzi Przemek Barankiewicz z Finax i... klocki lego.