Trudność

Trudność

Niezmiernie miło jest mi publicznie ogłosić, że Finax został pierwszym podmiotem w Europie, który uzyskał licencję na oferowanie Ogólnoeuropejskiego Indywidualnego Produktu Emerytalnego (ang. PEPP). Słowacy stali się więc pierwszymi obywatelami europejskiego kraju, którzy mogli skorzystać z tego pełnego korzyści produktu, który umożliwia dobrowolne inwestowanie na emeryturę.

Od 25 października natomiast Europejska Emerytura jest już dostępna także w Polsce, a Finax jako pierwszy umożliwił inwestowanie w ten produkt nad Wisłą! Nie zwlekaj. Jeszcze dziś otwórz swoje konto OIPE i wykorzystaj swój limit na inwestowanie bez podatku* w tym roku kalendarzowym.

Zadbaj o spokojną jesień życia i skorzystaj z zalet Europejskiej Emerytury

Po raz pierwszy w historii członkostwa Słowacji w Unii Europejskiej słowackiej instytucji udało się osiągnąć taki kamień milowy. Chciałbym więc podkreślić fakt, że nawet stosunkowo mały słowacki podmiot, taki jak Finax, może dzięki swojej innowacyjności wyprzedzić wszystkich europejskich gigantów finansowych.

*Po spełnieniu warunków ustaw podatkowych. Opodatkowanie zależy od indywidualnej sytuacji inwestującego i może ulec zmianie w przyszłości. Na wysokość emerytury mają wpływ przepisy podatkowe obowiązujące w miejscu zamieszkania.

Co to jest OIPE?

OIPE (ang. PEPP) to skrót od Ogólnoeuropejskiego Indywidualnego Produktu Emerytalnego. Produkt ten został wprowadzony rozporządzeniem Parlamentu Europejskiego 2019/1238, które weszło w życie w marcu 2022 r.

- to dobrowolny program oszczędności emerytalnych,

- jest przeznaczony dla wszystkich mieszkańców Unii Europejskiej,

- tworzy jednolity rynek dobrowolnego produktu emerytalnego dla całej UE, podobnie do sposobu funkcjonowania 401(k) w Stanach Zjednoczonych,

- może być świadczony przez szeroką gamę instytucji finansowych - banki, zakłady ubezpieczeń, licencjonowanych brokerów papierów wartościowych, firmy zarządzające aktywami, alternatywne firmy inwestycyjne oraz pracownicze towarzystwa emerytalne,

- jako program ma zachęcić mieszkańców UE do inwestowania, poprawiając w ten sposób przepływ kapitału do przedsiębiorstw, możliwości innowacji i pośrednio wspierając zatrudnienie w UE.

Główne zalety OIPE

Osobiście zdefiniowałbym następujące pięć kluczowych korzyści:

1) Mobilność. Oszczędzający będą mieli jeden dobrowolny produkt emerytalny, który będą mogli przenieść do innego kraju w przypadku zmiany miejsca zamieszkania i kontynuować inwestowanie u tego samego dostawcy lub też zmienić dostawcę w ramach UE.

2) Maksymalna wysokość wszelkich opłat ustalona jest na 1% wartości zarządzanych aktywów.

3) Pełna przejrzystość produktów i jednolite zasady dla każdego produktu niezależnie od rodzaju firmy dostarczającej produkt.

4) Pewność legislacyjna na poziomie Unii Europejskiej. Zmiany będą obowiązywać jednolicie w całej Europie, a produkt uniknie krajowych wpływów politycznych. Dla przedsiębiorstw międzynarodowych OIPE gwarantuje więc jednolitą politykę emerytalną dla ich pracowników w różnych krajach UE. Oczywiście, o ile lokalny ustawodawca połączy OIPE z finansowym zaangażowaniem pracodawcy. Obecnie polski projekt ustawy nie przewiduje takiego rozwiązania.

5) Unia Europejska zachęca państwa członkowskie do zapewnienia takich samych zasad podatkowo-skarbowych dla osób inwestujących w OIPE, jak w przypadku lokalnych dobrowolnych programów emerytalnych w ramach III. filara. W Polsce aktualny projekt ustawy dot. OIPE wzoruje się w tej sprawie na rozwiązaniach z IKE, co pozwala na zwolnienie z podatku od zysków kapitałowych (zachowasz zatem te 19% zysków, które w przeciwnym wypadku musiałbyś oddać państwu).

Dlaczego zdecydowaliśmy się oferować Europejską Emeryturę (OIPE)?

Finax działa w pięciu krajach Europy Środkowej. Uważamy, że obecnie oferowane programy dobrowolnego oszczędzania na emeryturę są tutaj znacznie opóźnione w stosunku do standardów światowych:

- nie osiągają wystarczająco dobrych wyników,

- mają wysokie opłaty,

- nie są przejrzyste,

- tracą potencjalne korzyści w fazie wypłat,

- mają słabo ustalone zasady inwestowania,

- nie dostarczają nowoczesnych rozwiązań.

Chcemy być tego przeciwieństwem i dostarczać proste, nowoczesne, tanie i przejrzyste rozwiązanie, oparte na indeksowych funduszach ETF.

Wierzymy, że takie podejście zapewni oszczędzającym lepszą obsługę i, w ostatecznym efekcie, znacznie wyższą emeryturę niż obecnie dostępne programy. OIPE jest dla nas także szansą na znaczne przyspieszenie dalszego rozwoju firmy nie tylko na Słowacji, ale przede wszystkim za granicą.

Dla kogo przeznaczony jest Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE)?

OIPE (ang. PEPP) oferujemy każdemu, kto nie chce na starość polegać tylko na państwowej emeryturze, a zamiast tego woli dobrowolnie oszczędzać na ten cel. OIPE może być jednak szczególnie interesujące dla:

- Osób szukających sposobu na długoterminowe inwestowanie bez konieczności płacenia podatku od zysków kapitałowych,

- Tych, którzy mają już IKE i IKZE, ale szukają trzeciego korzystnie opodatkowanego produktu,

- Inwestujących w IKE, ale niezadowolonych z tego produktu (w proponowanej ustawie przewidziano możliwość transferu środków z IKE do OIPE),

- Samozatrudnieni, których w krajach europejskich jest coraz więcej,

- Młodych ludzi o wysokiej mobilności na europejskim rynku pracy.

- Przedsiębiorstw międzynarodowych, które dzięki OIPE mogą zapewnić wszystkim swoim europejskim pracownikom jedno świadczenie emerytalne o takich samych warunkach we wszystkich krajach, w których prowadzą działalność (co jednak zależy od lokalnego ustawodawcy).

- Firm lokalnych, które zatrudniają obywateli zagranicznych na określony czas,

- Firmom, które w ramach benefitu pracowniczego chcą zadbać o sytuację finansową swoich pracowników na emeryturze.

Finax jest już znany na rynku ze swojego silnego nacisku na edukację finansową, która będzie prowadzona bezpłatnie dla wszystkich naszych oszczędzających w OIPE. Otrzymają oni dostęp do aplikacji Finbot, która pomaga zwykłym ludziom w zarządzaniu finansami osobistymi.

Nie każdy może tak po prostu oferować OIPE

Dzięki hubowi innowacji Narodowego Banku Słowacji mogliśmy z dużym wyprzedzeniem porozumieć się z regulatorem i złożyć wniosek o rejestrację już w kilka dni po uchwaleniu ustawy. Podczas procesu licencjonowania nasz model został poddany bardzo rygorystycznym testom, których wymaga rozporządzenie OIPE (ang. PEPP). Na naszym produkcie przeprowadzone zostały symulacje dla ponad 15 milionów scenariuszy.

Z mojego punktu widzenia regulacja OIPE, w przeciwieństwie do dotychczasowych programów, opiera się na skomplikowanym modelowaniu matematycznym i statystycznym, gdzie Finax, jako dostawca OIPE, musi wykazać z dużym prawdopodobieństwem, że wzrost wartości aktywów inwestorów będze przewyższać oczekiwaną inflację.

Finax będzie pod stałym nadzorem Narodowego Banku Słowacji oraz Europejskiego Urzędu Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA), a w Polsce także Komisji Nadzoru Finansowego.

Jak są inwestowane pieniądze oszczędzających w ramach Europejskiej Emerytury?

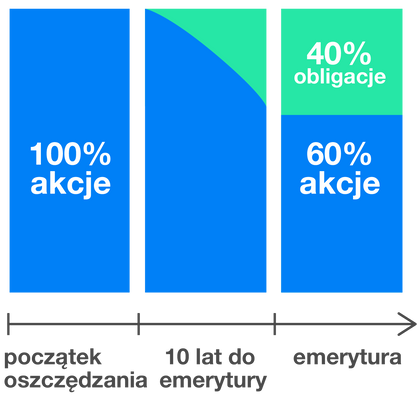

Finax będzie inwestować Twoje wpłaty do OIPE w fundusze ETF, tak jak robi to już dziś w ramach innych produktów. Skład portfela w pierwszych latach oszczędzania będzie praktycznie identyczny jak obecnie oferowany portfel 100% akcji.

Rejestracja na razie odbywa się online z poziomu przeglądarki internetowej lub za pośrednictwem aplikacji mobilnej Finax. Sam proces jest bardzo prosty i łatwy do zrozumienia, czego wymaga z resztą samo rozporządzenie. Zawarcie umowy o prowadzenie OIPE (ang. PEPP) zajmie od 10 do 15 minut. Weryfikacja tożsamości odbywa się za pomocą biometrii twarzy, dzięki czemu klienci mogą założyć konto z zacisza własnego domu.

Algorytm naszego robo-doradcy zaproponuje Ci odpowiedni profil ryzyka, doradzi, ile powinieneś/powinnaś inwestować miesięcznie, aby uzyskać pożądaną kwotę emerytury, automatycznie zainwestuje wszystkie Twoje wpłaty i utrzyma właściwy poziom ryzyka inwestycyjnego.

Nie musisz się zatem o nic martwić. Możesz jednak edukować się finansowo dzięki naszym artykułom, filmom na Youtube, podcastom i webinarom, co uważam za bardzo ważną część naszego produktu.

Bezpieczeństwo Europejskiej Emerytury

W celu uzyskania licencji Narodowego Banku Słowacji nasze portfele zostały poddane rygorystycznym testom scenariuszy stresowych, a w procesie inwestycyjnym musieliśmy wdrożyć specjalne techniki ograniczania ryzyka.

Rozporządzenie OIPE (ang. PEPP) wymaga od nas zbadania różnych ryzyk, a oferowana przez nas Emerytura Europejska uzyskała najlepszą możliwą ocenę bezpieczeństwa według rozporządzenia - ryzyko 1 (wskaźnik SRI) w horyzoncie 40-letnim.

Początkowo oszczędzający inwestują swoje oszczędności w około 7 400 największych i najlepiej prosperujących firm z całego świata, a na 10 lat przed emeryturą część oszczędności zacznie nieliniowo przechodzić w bardziej konserwatywne obligacje.

Jednocześnie nasze rozwiązanie eliminuje to, co uważam za największy mankament innych produktów emerytalnych, czyli strategię inwestycyjną fazy wypłaty. Podczas gdy w innych produktach na emeryturze oszczędzający ma cały swój kapitał w konserwatywnych funduszach wypłat, w Finax oszczędzający będzie miał trzy piąte swoich aktywów w akcjach przez całą fazę wypłat, co zapewni większy wzrost wartości aktywów również w fazie wypłat na emeryturze.

Korzyści podatkowe

Podatki stanowią istotną różnicę w stosunku do konwencjonalnego Inteligentnego Inwestowania. Zysk wypracowany w ramach OIPE będzie zwolniony z podatków od zysków kapitałowych na zasadach analogicznych jak w IKE, co zwiększa atrakcyjność Europejskiej Emerytury w porównaniu z obecnymi produktami Finax.

Opłaty w OIPE są bardzo niskie

Finax oferuje OIPE znacznie taniej od klasycznych portfeli Finax Inwestowania. Klienci nie ponoszą żadnych opłat za otwarcie lub zamknięcia konta czy za zaksięgowanie niskich wpłat. Jedyna opłata wynosząca 0,9%, z czego 0,6% stanowi opłata Finax + 0,14% VAT. Pozostałe 0,16–0,22% to wewnętrzne opłaty ETF uwzględnione w ich cenie.

Zgromadzone środki podlegają również dziedziczeniu.

Zadbaj o spokojną jesień życia i skorzystaj z zalet Europejskiej Emerytury

Więcej informacji o OIPE w Finax możesz przeczytać w tekście Przemka, który prezentuje nasz najnowszy produkt, sprawdzając najczęstsze pytania i odpowiedzi o OIPE lub oglądając film Klaudii i Mateusza:

Zapoznaj się z także z dokumentem (OIPE KID) zawierającym kluczowe informacje dotyczące strategii 100/60 lub 80/60, który z pewnością odpowie na większość Twoich pytań. I pamiętaj, że inwestowanie wiąże się z ryzykiem. Szczegółowe informacje na temat ryzyka związanego z inwestowaniem można znaleźć w tym artykule.