Trudność

Trudność

Rok temu napisałem swój pierwszy artykuł z mini-serii Rzeczywiste koszty samochodu, gdzie szczegółowo opisałem wszystkie koszty, jakie poniosłem z moim ośmioletnim wówczas autem. Wtedy dowiedziałem się, że kosztowało mnie to nawet dwukrotność oficjalnej ceny zakupu.

Temat kontynuowałem artykułem o amortyzacji samochodów, która jest jednym z naszych największych kosztów ponoszonych w codziennym życiu, a często o niej zapominamy. Kontakt z rzeczywistością była dla mnie mocnym ciosem - wartość mojego auta spadła w ciągu 8 lat z 32 000 euro do zaledwie 10 000 euro.

Powiedziałem sobie: „Samochód ma osiem lat, będę jeździł nim jeszcze pięć lat, a przebieg będzie mieć około 200 000 km. W końcu moja Alhambra jeździ dość niezawodnie i przez większość czasu korzystam z niej tylko na krótkich dystansach po mieście. Teraz nadejdą lata, w których najwięcej zaoszczędzę na amortyzacji (spadek ceny z powodu zużycia), bo cena auta już nie będzie spadać tak gwałtownie.”

Och, jak okrutnie się myliłem. Minęło niecałe 9 miesięcy, a ja zostawiłem w serwisie na naprawę 3 149 euro, co stanowi według mnie około 35% wartości rezydualnej (końcowej) auta. Jak szybko do tego doszło! Po zatankowaniu, po około 40 km na autostradzie, zapaliła się kontrolka świecy zapłonowej i filtra paliwa. Wróciłem więc samochodem do domu.

Światło kontrolki nie zapaliło się następnego dnia. I tak przez kilka dni. Świeciło przez chwilę, przez chwilę nie. Zanim zmusiłem się do pójścia do serwisu, wszystkie czujniki (zawór EGR, czujnik Nox i świeca żarowa) okazały się zniszczone. Szacowana naprawa 2000 euro. Moje oczy wykrzywiły się, ale wciąż była to postać nie do zniesienia.

Kiedy wszystko zostało naprawione, zadzwonili do mnie ze stacji z kolejnym newsem: „Panie Hrbatý, katalizator jeszcze trzeba wymienić. Jest całkowicie spalony, więc kolejne 1000 euro. „To będzie bardzo kosztowny temat na artykuł”, mówię sobie. Co jednak innego mi pozostało, gdy dwa tysiące już przepadły, a samochód nadal nie działał.

Mam szczęście, że w finansach mojej rodziny jest konto w Finax o nazwie Rezerwa Finansowa. Przynajmniej w tej chwili nie musiałem zastanawiać się, skąd wziąć pieniądze.

Cały czas nie wiedziałem, czy naprawa się opłaci. Czy nie powinienem sprzedać samochodu w takim stanie i kupić drugi samochód? A jeśli tak, jaki? W jakiej cenie? Jak z tej sytuacji wyjść z jak najmniejszymi stratami? Jako finansista szukałem po omacku. Postanowiłem więc się temu dokładnie przyjrzeć.

Jak z biegiem czasu rosną koszty obsługi samochodu?

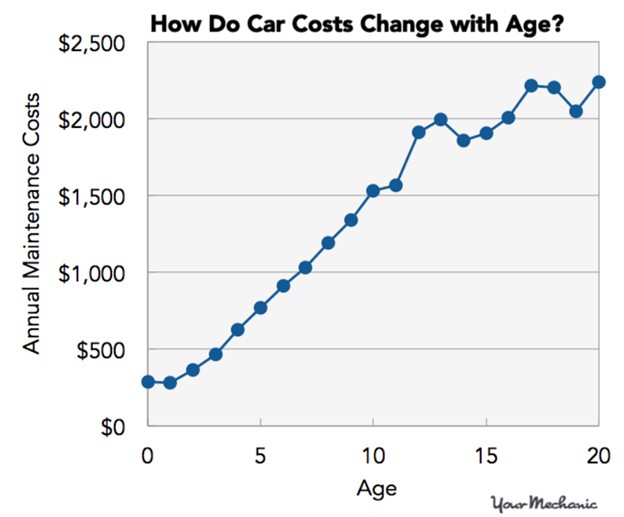

Zacznijmy od średniego kosztu serwisowania samochodu. Rosną naturalnie z biegiem czasu. Znalazłem na to kilka wykresów. Na przykład artykuł na YourMechanic.com oferuje ciekawy graf:

Na wykresie widać, że od około 12 roku życia samochodu koszty eksploatacji są najwyższe. Choć wielu powie, że jakoś wytrzymają z autem, dopóki go „nie wykończą", należy sobie jednak uświadomić, że każdy starszy samochód co roku musi przejść przegląd techniczny. Przygotowanie samochodu do tych obowiązkowych przeglądów to dla wielu właścicieli dodatkowe wydatki.

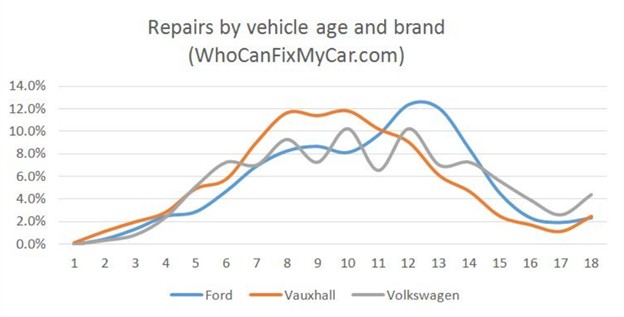

Znalazłem też ciekawy wykres na stronie WhoCanFixMyCar.com, który określa prawdopodobieństwo, że Twój samochód się zepsuje. Od 8. roku życia samochodu istnieje około 10% ryzyka, że coś pójdzie nie tak.

Później prawdopodobieństwo maleje, co wynika również z faktu, że wiele aut już w tym czasie trafia na złomowisko, gdyż średnia długość ich życia to jakieś 12 lat.

Należy jednak zauważyć, że całkowity koszt konserwacji i naprawy różni się w zależności od producenta. Ta statystyka pochodzi z rynku amerykańskiego, więc europejscy producenci samochodów mogą być drożsi. Na naszym europejskim rynku kolejność prawdopodobnie byłaby inna.

Żródło: YourMechanic.com

Powyższe zestawienie pokazuje interesujące wyniki. Moja teściowa, na przykład, ma Toyotę Auris i oprócz regularnej wymiany oleju, filtrów i jednej wymiany klocków hamulcowych, nie naprawiła niczego, a auto ma już 12 lat. Tego z pewnością nie można powiedzieć o mojej Alhambrze. Jeśli komuś zdarzy się znaleźć lepszą tabelkę dotyczącą rynku europejskiego, proszę o podesłanie.

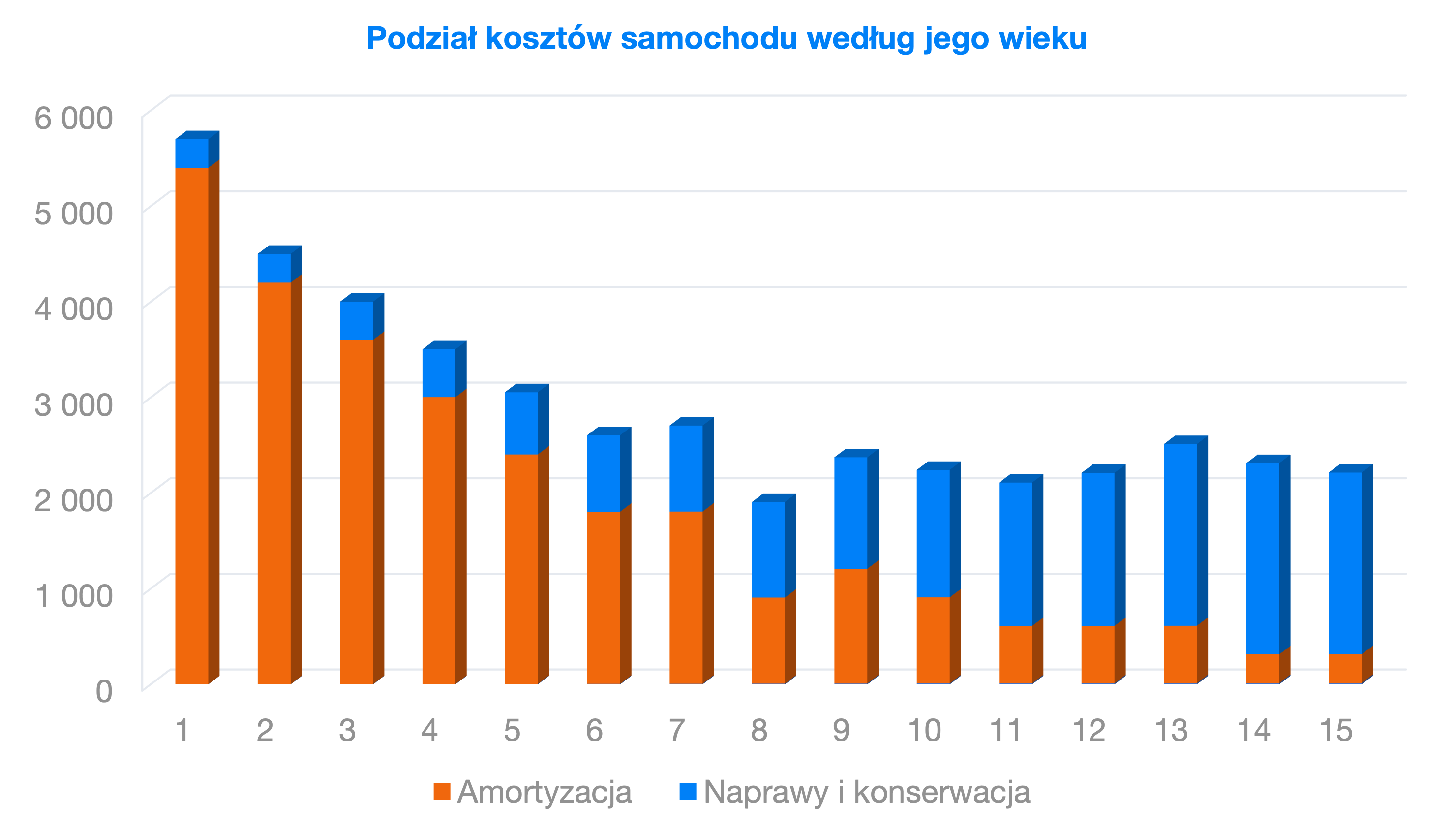

Całkowite koszty amortyzacji, konserwacji i serwisu

Z dostępnych danych stworzyłem wykres, jak rozłożyłyby się łączne koszty amortyzacji, konserwacji i napraw samochodów. Koszt amortyzacji samochodu jest najwyższy na początku, a koszt naprawy i konserwacji na końcu jego życia.

Jako przykład wziąłem samochód o średniej wartości 30 000 euro. Skorzystałem z danych z artykułu o amortyzacji i z grubsza oszacowałem koszty utrzymania i serwisu. Uzyskane dane nie są w pełni dokładne, ale dają nam dobry obraz do podjęcia świadomej decyzji zakupu/sprzedaży samochodu.

Od 8. roku życia samochodu łączne koszty amortyzacji i napraw wyrównują się, a w kolejnych latach koszty serwisu i konserwacji będą rosły szybciej.

Tak więc strategia kupowania starszych używanych samochodów nie jest już opłacalna, ponieważ ostatecznie będzie cię to kosztować tyle samo.

Załóż konto i zacznij inwestować już dziś

Co powiedział mój mechanik?

Zapytałem więc mojego mechanika, który moment jest odpowiedni na sprzedaż mojej Alhambry i ogólnie tego typu samochodów. Wyjaśniłem mu, że powinien uwzględnić punkt widzenia serwisu i konserwacji, gdy klienci często go odwiedzają i zostawiają u niego zbyt dużo pieniędzy ze względu na rynkową cenę auta. Wspomniał o dwóch parametrach, na których warto się skupić.

Pierwszy parametr to przejechanie 200 000 km. Drugi to czas 10 lat. To dwa główne czynniki, kiedy na Słowacji warunki zimowe (mróz, śnieg i sól) i letnie (upały powyżej 35°C) zaczynają bardziej psuć samochód. Wiele części, zwłaszcza gumowych i plastikowych, zaczyna się zużywać i nadszedł czas, by pozbyć się samochodu. W Polsce klimat jest podobny.

Oczywiście wiele zależy też od tego, czy samochód jest garażowany, jak dba o niego właściciel, czy jest regularnie serwisowany i tak dalej.

Jaki okres posiadania samochodu jest najkorzystniejszy?

Praktycznie każdy mój przyjaciel, kolega, sąsiad czy członek rodziny posiada samochód. Co ciekawe, mają jednak inne podejście do zakupu auta i czasu jego posiadania. Znam tych, którzy zmieniają samochody prawie co roku, ale są też tacy, którzy kupują i trzymają samochód do momentu, aż go zezłomują.

W swojej analizie starałem się przyjrzeć, które okresy czteroletnie, a jakie sześcioletnie powinny być najkorzystniejsze z punktu widzenia oszczędności kosztów, szukam tzw. „sweet spot”.

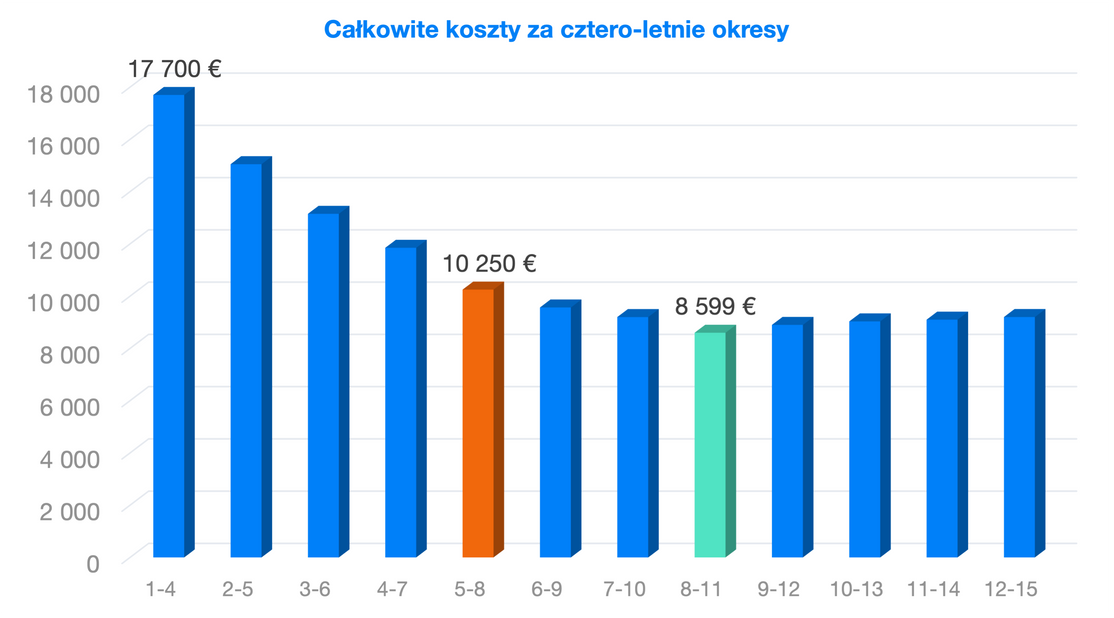

W okresach czteroletnich przyglądałem się łącznym kosztom od pierwszego do czwartego roku, od drugiego do piątego roku i tak dalej. Nadal używam przykładu z ceną samochodu na poziomie 30 000 euro. Oto wynik:

Jeśli posiadam samochód przez pierwsze cztery lata, moje całkowite koszty amortyzacji i serwisu wyniosą 17 700 euro, czyli ponad dwukrotnie więcej niż posiadanie samochodu między ósmym a jedenastym rokiem jego „życia” (tylko 8 599 euro).

Co więcej, okres ten (8-11 lat) jest najtańszy ze wszystkich okresów, ponieważ amortyzacja auta z roku na rok maleje bardzo nieznacznie, a koszty utrzymania są nadal na akceptowalnym poziomie.

Na wykresie wybrałem dwa okresy, które mnie zainteresowały. Pierwszy okres to rok od piątego do ósmego. Polecam ten czas na pierwsze auto w rodzinie lub dla rodzin, które chcą sobie pozwolić na nieco wyższy standard.

Na rynku jest względna liczba samochodów, które właściciele sprzedają w tym okresie, bo np. zakończyli jego leasing. Na pewno znajdziesz tani samochód w dobrej cenie i prawdopodobnie przetrwa on bez większych napraw jeszcze cztery lata.

Okres od ósmego do jedenastego roku polecam rodzinom, które chcą jak najwięcej zaoszczędzić na kosztach samochodu lub drugiego samochodu w rodzinie. Powinien to być okres najkorzystniejszy finansowo. Trzymanie samochodu przez ponad 11 lat raczej się nie opłaca.

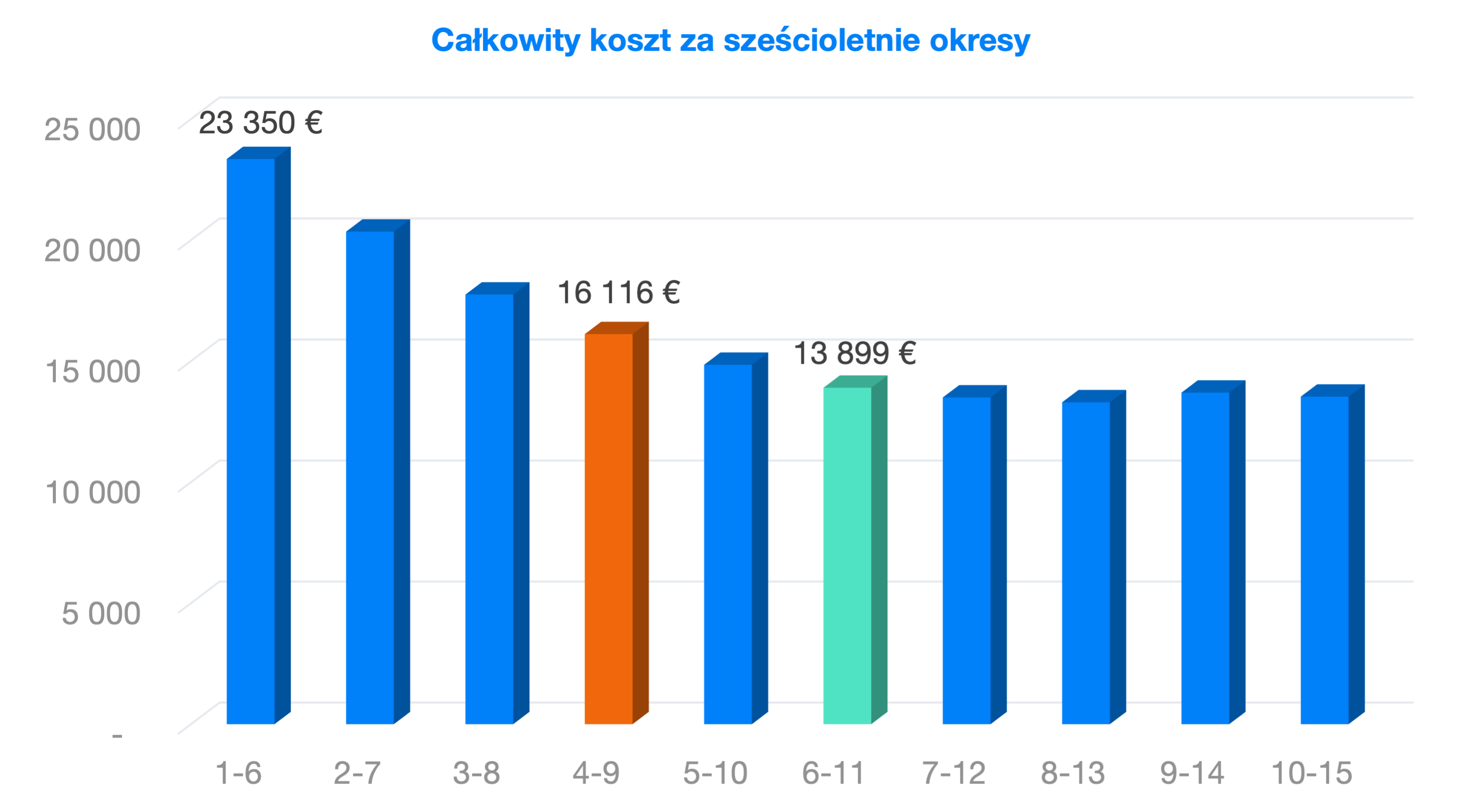

Dla osób, które nie chcą tak często sprzedawać i kupować, przygotowałem koszty na okresy sześcioletnie i ponownie wybrałem dwa okresy, które można zakwalifikować jako kategorie „mogę sobie pozwolić na lepszy standard” oraz „najważniejsza jest cena.”

Jak zaoszczędzone wydatki mogą przełożyć się na finanse osobiste?

Te dane otworzyły mi oczy i muszę przyznać, że nigdy nie patrzyłem w ten sposób na kupno i sprzedaż samochodu. A nadchodzi główna lekcja, którą powinieneś wynieść z tego artykułu.

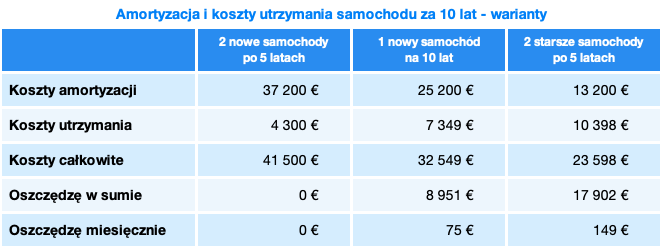

Jako przykład ponownie użyję samochodu o wartości 30 000 euro, który chciałbym używać przez 10 lat. Mam trzy opcje:

- Kupuję nowy samochód i sprzedaję po pięciu latach, gdy znowu kupuję nowy i sprzedam po pięciu latach

- Kupuję nowy samochód i sprzedaję po dziesięciu latach (do tej pory stosowałem tę strategię)

- Kupuję samochód pięcioletni i sprzedaję po pięciu latach, czyli gdy samochód ma dziesięć lat i powtarzam to dwa razy

Wiele osób nie wie, jak znaleźć nawet euro miesięcznie w swoim rodzinnym budżecie, a tutaj mogą nagle zaoszczędzić nawet 75 euro. Wystarczy, że kupią nowy samochód co 10 lat. Jeśli jednak kupisz 5-letnie auto i będziesz z niego korzystać przez pięć lat, zaoszczędzisz do 149 euro miesięcznie (17 902 euro w ciągu 10 lat) w porównaniu z zakupem nowego auta co 5 lat.

Jak już wielokrotnie pisałem, zawsze musimy zwracać uwagę na największe wydatki w naszym rodzinnym budżecie, ponieważ tam istnieje największy potencjał oszczędności. I właśnie samochód jest na pewno jednym z takich wydatków!

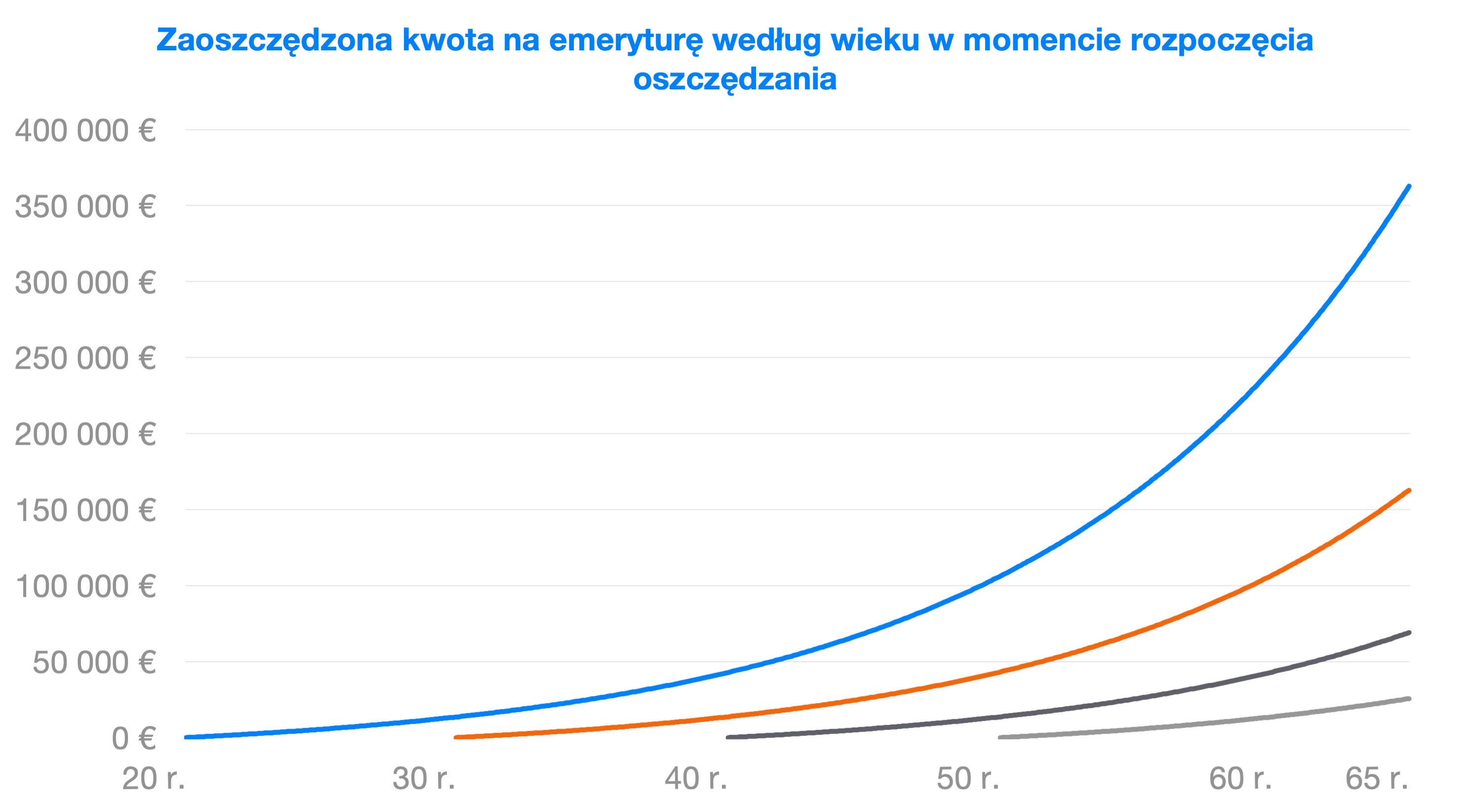

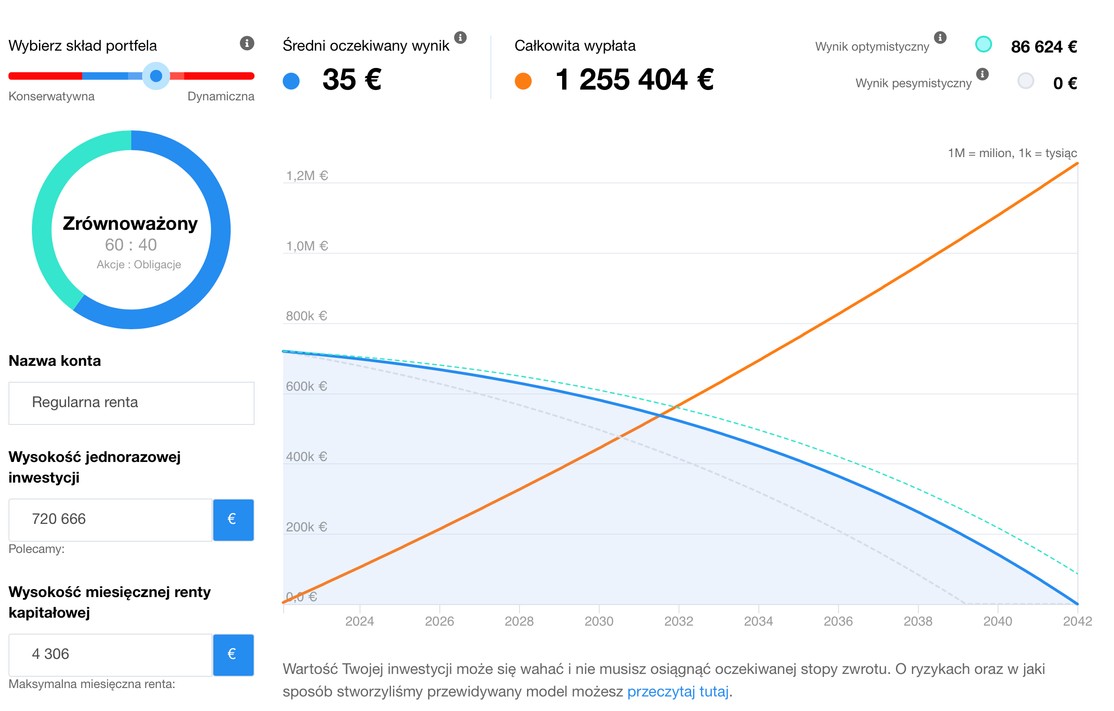

Na tym jednak moja puenta się nie kończy. Pokażę jeszcze, jaką emeryturę mogą Ci zapewnić te oszczędności. Biorąc pod uwagę, że kupiłbyś swój pierwszy samochód jako 20-latek i przeszedłbyś na emeryturę w wieku 65 lat, kwota, jaką zaoszczędziłabyś przy regularnej miesięcznej inwestycji w wysokości 149 euro ze średnią stopą zwrotu na poziomie 8%, jest astronomiczna.

Tylko kupując używane samochody zamiast nowych, 20-letni człowiek byłby w stanie odłożyć w swoim życiu 720 tys. euro. Jeśli masz 30 lat, dzięki tym oszczędnościom możesz zgromadzić ponad 323 tys. euro.

Te liczby przyprawiają mnie o zawrót głowy. Dlaczego nadal kupowałem nowe samochody? Czy ktoś może mi to wyjaśnić? Siedzę tutaj i kręcę głową z niedowierzaniem.

Jeśli umieścimy to w naszym kalkulatorze emerytalnym, zaoszczędziliśmy 720 tys., które dają nam prawdziwą szwajcarską miesięczną emeryturę w wysokości 4 306 euro przez ponad dwadzieścia lat, którą będziemy co roku automatycznie zwiększać się o inflację.

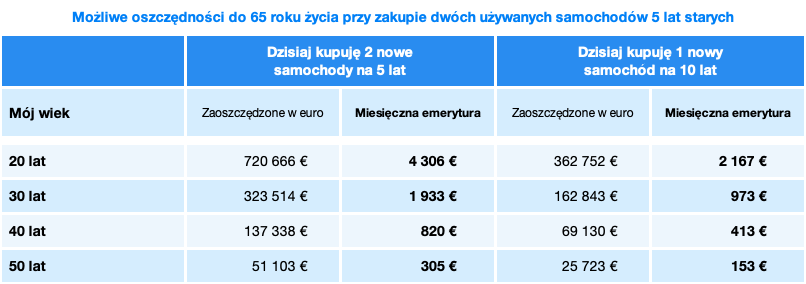

Dla lepszego przeglądu załączam tabelę oszczędności i ewentualnej emerytury według wieku, jeśli nie masz jeszcze 20 lat i już dziś zaczniesz oszczędzać na samochodach. W tabeli porównano potencjalny dochód z zainwestowania pieniędzy zaoszczędzonych na regularnym zakupie samochodów używanych 5-letnich i posiadanych przez 5 lat z regularnymi zakupami nowych samochodów przez 5 lat.

Wnioski

Przygotowanie tego artykułu otworzyło mi oczy.

Jeśli pomyślę o jak najszybszej wymianie auta, wrócę do tego tekstu ponownie i porządnie pomyślę o liczbach i oszczędnościach. Tak, chcę kupić samochód bezpieczny i niezawodny. Ale kupując pięcioletnią Toyotę, bezpieczeństwo i komfort są praktycznie takie same, jak w nowym aucie, a oszczędzam majątek!.

Trzymam kciuki za Ciebie przy zakupie i sprzedaży kolejnego samochodu.