Náročnosť

Náročnosť

Novela zákona o stavebnom sporení bola reakciou štátu na neefektívnosť prostriedkov vynakladaných zo štátneho rozpočtu. Iba minimum sporiteľov využíva stavebné sporenie na zabezpečenie, prípadne rekonštrukciu vlastného bývania. V skutočnosti väčšina úverov poskytnutých stavebnými sporiteľňami je len akousi obdobou štátom dotovaných drahých spotrebných úverov.

Poďme sa teda podrobnejšie pozrieť, či sa vám po novom ešte vôbec oplatí uvažovať nad stavebným sporením. Primárnou motiváciou k uzatvoreniu zmluvy so stavebnou sporiteľňou bola pre väčšinu sporiteľov možnosť získať štátnu prémiu, začnime teda ňou.

Štátna prémia ako z roku 2006

Stavebné sporenie sa na Slovensku dlhodobo tešilo veľkej obľube najmä vďaka štedrému príspevku od štátu. Podmienky pre získanie tzv. štátnej prémie boli v minulosti veľmi priaznivé, vďaka čomu ju dokázal získať takmer každý.

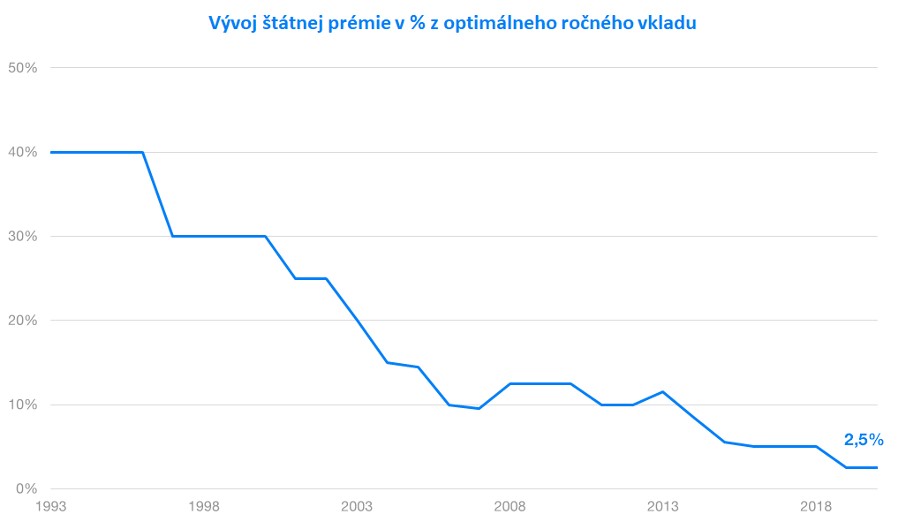

No zatiaľ čo v minulosti bolo možné získať štátnu prémiu až vo výške až 30 či 40 percent z optimálneho ročného vkladu (t.j. minimálneho vkladu potrebnému pre získanie maximálnej štátnej prémie), v posledných rokoch to bolo už len 5%. Od roku 2019 predstavuje maximálna štátna prémia len na 2,5% vložených peňazí do výšky 70€.

Reálny výnos bude ale aj pri optimálnom využití stavebného sporenia dosahovať len 0,75% p.a. Pri inflácii, ktorá v prvom polroku 2020 dosiahla 1,8%, by ste si s takýmto výnosom nezachovali ani len kúpnu silu vašich peňazí. O reálnom výnose teda nemôže byť ani reč.

Druhou zmenou bolo obmedzenie možnosti získať štátnu prémiu bez ohľadu na príjem sporiteľa. Kým doteraz mohli výhody čerpať všetci bez ohľadu na príjem, po novom vzniká nárok na získanie štátnej prémie len tým sporiteľom, ktorí zarábajú menej ako 1,3 násobok priemernej mzdy v hospodárstve (teda cca 1500 eur mesačne).

Cieľom tejto zmeny je zvýšiť adresnosť podpory stavebného sporenia. Po novom už teda nadpriemerne zarábajúci nebudú mať možnosť využiť podporu štátu.

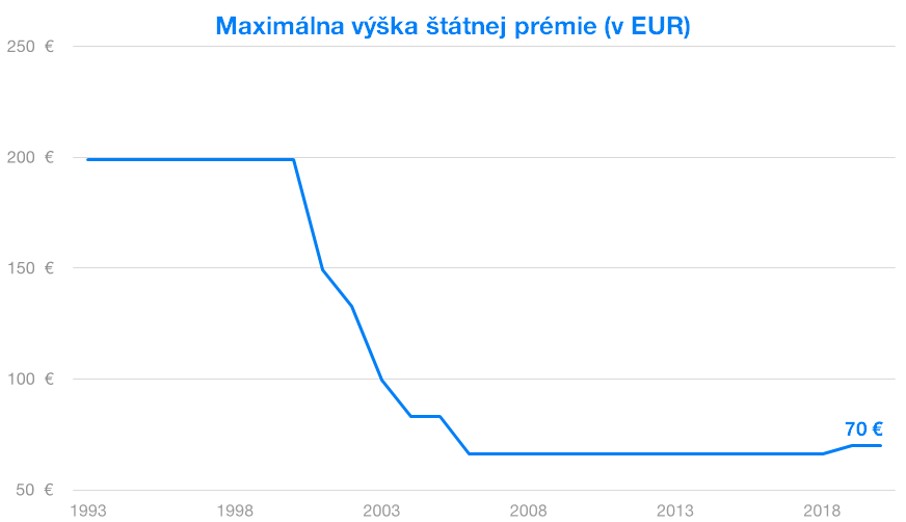

Dlhodobo ale neklesá len percento z ročného vkladu, ktoré vám štát vyplatí vo forme štátnej prémie. Výrazným poklesom prešla aj absolútna suma, ktorú je možné získať. V prvých siedmych rokoch existencie stavebného sporenia (1993 – 2000) bolo pri optimálnom vklade možné bez rizika zarobiť až ekvivalent 200 eur ročne, dnes už len jednu tretinu tejto sumy.

Po štvrťstoročí poklesov sme sa síce dočkali v roku 2019 zvýšenia maximálnej prémie, no netešte sa predčasne. Išlo ale skôr o kozmetickú úpravu – z 66,39 eur v roku 2018 na rovných 70 eur. Teda na sumu, ktorú bolo možné získať takmer pred 13 rokmi

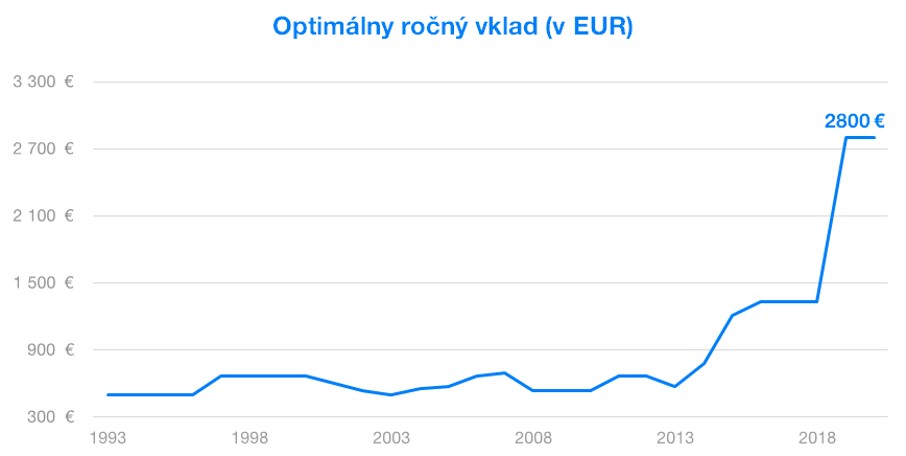

Najväčší dopad na zníženie atraktivity stavebného sporenia ale malo výrazné navýšenie čiastky, ktorú musíte vložiť, ak chcete získať maximálnu štátnu prémiu. Kým v roku 2018 vám na získanie štátnej prémie stačilo vložiť 1327,80 eur, od roku 2019 stúpla táto suma až na 2800 eur, čo platí dodnes.

Práve táto zmena pravdepodobne odradí väčšinu potenciálnych záujemcov. Odkladať 2800 eur ročne, resp. cez 230 eur mesačne, pri priemernom plate okolo 1100 eur v hrubom si na Slovensku môže dovoliť málokto. Ak vložíte za rok menej ako 2800 eur, získate len pomernú časť štátnej prémie.

Po novom už taktiež nebude možné po 6 rokoch vybrať peniaze a ponechať si aj pripísané štátne prémie, pokiaľ nepoužijete prostriedky na stavebné účely. Odpadá teda možnosť využívať stavebné sporenia ako lepšie úročený termínovaný vklad. Stavebné sporenie tak paradoxne až po 28 rokoch od vzniku funguje hlavne pre ľudí, ktorí majú záujem stavať.

Poplatky vás oberú o 20% výnosu

Ak by ste si ale aj napriek všetkým zmenám povedali, že vám stačí garantovaný výnos na úrovni 2,5% p.a., tešíte sa predčasne. Toto je hrubý výnos pred započítaním poplatkov. Len za vedenie účtu si od vás stavebná sporiteľňa vypýta približne 10 eur ročne, čo vám z pripísanej štátnej prémie ukrojí takmer jednu tretinu. Zostane Vám teda 50 eur. Daň z príjmu je v tomto prípade nulová, štátna prémia je od nej oslobodená.

Reálne zarobíte tretinu

Reálny ročný výnos pri optimálnych vkladoch na úrovni 2800 eur ročne (jednorazovo na začiatku roka) ale dosiahne iba 0,75% p.a., teda menej ako tretinu avizovaného zhodnotenia. Nenechajte sa teda zlákať zdanlivo atraktívnym 2,5% výnosom bez rizika.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

Bude vám teda stačiť ročné zhodnotenie pod 1% s tým, že ku svojim peniazom sa najskôr dostanete až o 6 rokov? Pri skoršom výbere prostriedkov prídete o štátnu prémiu, zaplatíte penále a reálne ste nezarobili dokopy nič.

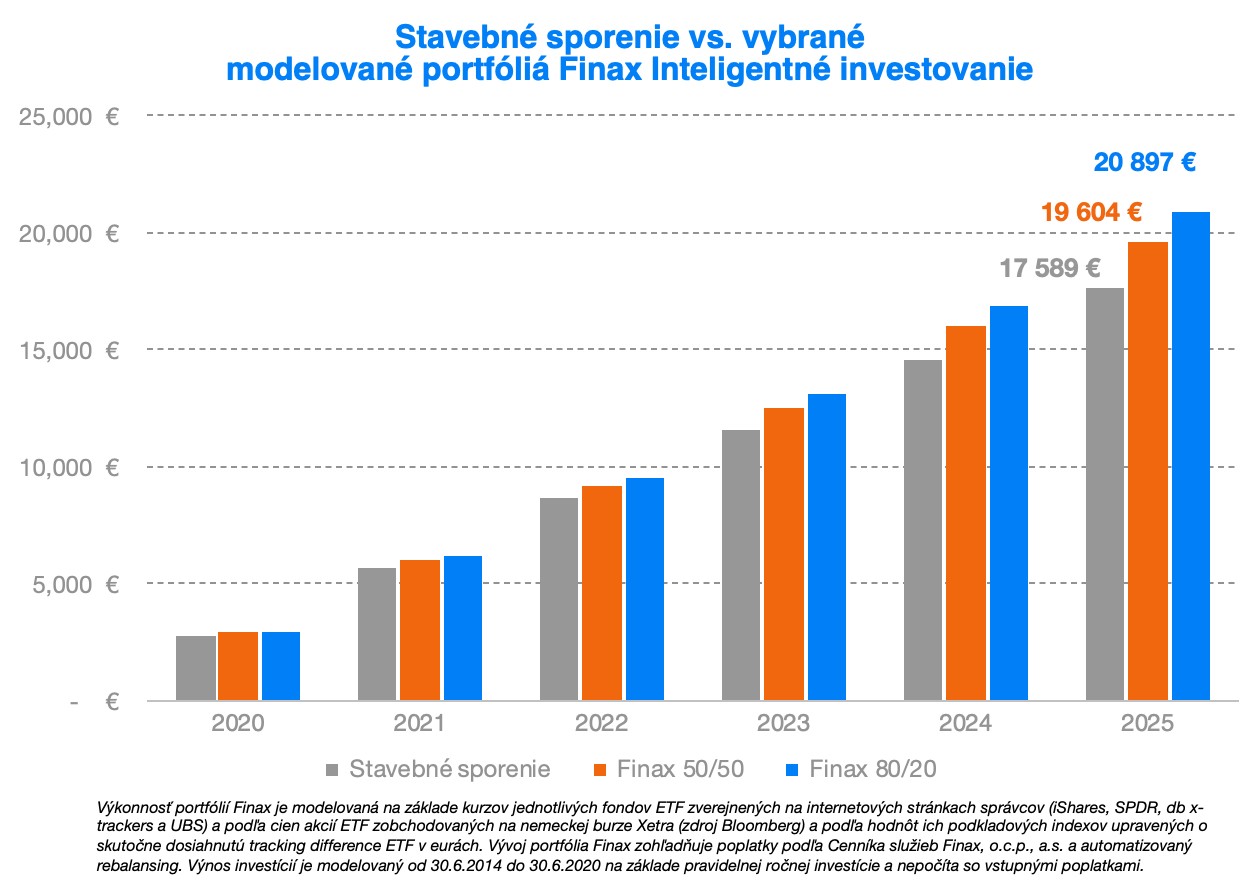

Finax vs. stavebné sporenie

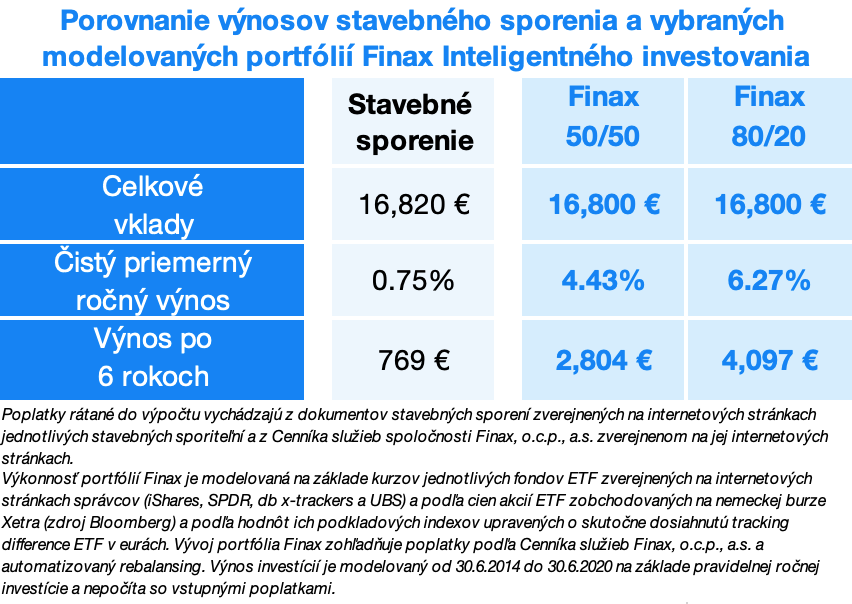

Ak chcete investovať voľné prostriedky aspoň na 6 rokov, investujte skôr do indexových fondov, kde aj s menším rizikom môžete zarobiť okolo 5-7% ročne. Napríklad už modelované portfólio Finax obsahujúce 50% akcií a 50% dlhopisov (Finax 50/50) by za toto obdobie dosiahlo priemerný ročný výnos 4,4% v čistom. Daň z výnosu by ste neplatili žiadnu.

Ak by ste investované prostriedky nutne nepotrebovali využiť po 6 rokoch a zvolili by ste si dynamickejšiu stratégiu (modelové portfólio Finax 80/20), mohli by ste zarobiť až okolo 6,3% ročne v čistom.

Po šiestich rokoch by ste mohli zarobiť o 2035 eur (Finax 50/50), resp. 3328 eur (Finax 80/20) viac ako pri stavebnom sporení. Investované peniaze by ste pritom počas celej doby nemali nijakým spôsobom viazané, môžete si ich kedykoľvek vybrať, prípadne po 6 rokoch pokračovať v sporení. Bez problémov si môžete tiež kedykoľvek znížiť alebo navýšiť čiastku, ktorú si posielate na váš investičný účet.

Ak si potrebujete zabezpečiť bývanie, poobzerajte sa radšej po klasickej hypotéke. Aj napriek nedávnym zmenám sú stále dostupné a relatívne lacné. Ak chcete investovať, využite všetky výhody, ktoré vám ponúkajú moderné riešenia. Nenechajte sa zlákať na pár desiatok eur od štátu. Zbytočne sa pripravíte o tisícky eur ušlého zisku.

K 30.6.2020 sme aktualizovali všetky obľúbené porovnania populárnych investičných riešení s Finaxom:

- Prvý polrok 2020 investícií na Slovensku

- Zmiešané bankové fondy – peklo vašich peňazí - aktualizácia 2020

- TAM Private Growth – klenot najväčšieho privátneho bankovníctva - aktualizácia 2020

- Sú fondy ponúkané v bankách výhodné? - aktualizácia 2020

- Najstarší slovenský správca (IAD) vs. Inteligentné investovanie - aktualizácia porovnania 2020

- Conseq vs. Inteligentné investovanie - aktualizácia 2020

- C-Quadrat vs. Inteligentné investovanie – aktualizácia 2020

- AXA Tempo – produkt s tradičnými nedostatkami - aktualizácia 2020

- Amundi rytmus vs. Inteligentné investovanie - aktualizácia 2020

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.