Náročnosť

Náročnosť

Stavebné sporiteľne nemali v minulosti o klientov núdzu. Vďaka pomerne štedrej štátnej prémii dokázali dlhé roky lákať mnoho slovenských domácností na vidinu ľahkého zárobku bez rizika. Málokto si už ale spočítal, že skutočný výnos v posledných rokoch dosahoval necelé dve percentá ročne.

Po novom na stavebnom sporení nezarobíte ani polovicu z toho. Aj keby ste splnili všetky podmienky na získanie maximálnej štátnej prémie, zarobíte menej ako 1% ročne.

Niet sa teda čo diviť, že záujem o stavebné sporenie opadol. S klesajúcou obľubou stavebného sporenia ale klesajú aj zisky stavebných sporiteľní. Ich odpoveď na tento problém je ale zatiaľ pomerne komická.

V prvom rade si pri reklame PSS všimnite tú krásnu hviezdičku, ktorá sa nachádza hneď vedľa obrovského čísla 7,5%. Takéto hviezdičky odkazujú na presnejšie vysvetlenie podmienok a zvyčajne neveštia nič dobré. Ani tentoraz to nie je inak. Pozrime sa, čo si na vás lišiak pripravil.

Sporíte s bonusom, no aj tak nezarobíte

Za produktom „Sporenie s bonusom“ sa skrýva pomerne jednoduchá schéma zvýhodneného úročenia v prvých troch rokoch sporenia a prakticky nulového výnosu v jeho druhej polovici.

Na prvý pohľad to možno nevyzerá zas tak zle, v skutočnosti ale nezarobíte takmer nič. Prevažnú časť výnosov vám totiž zhltnú poplatky za vedenie účtu (1,59 eur mesačne, celkovo teda takmer 115 eur) a uzatvorenie zmluvy (10 EUR). Nezabudnime ani na daň z výnosu, od ktorého je oslobodená iba štátna prémia, nie úroky.

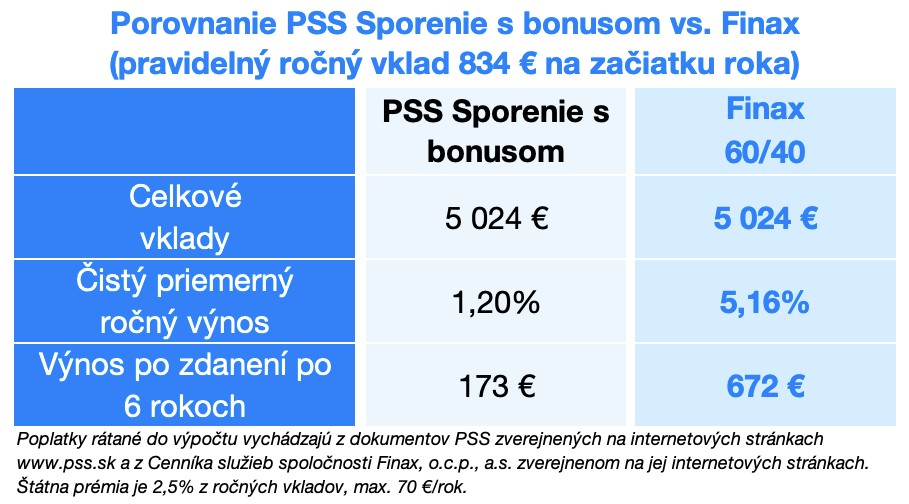

Pozrime sa teda, aký výsledok by ste mohli dosiahnuť v skutočnosti. Nakoľko minimálna cieľová suma pre tento typ sporenia je 5000 eur, predpokladajme, že si budete šetriť ročne 834 eur a celkovo počas 6 rokov investujete 5024 eur (vrátane poplatku za uzatvorenie zmluvy vo výške 10 eur).

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

Skutočný ročný výnos po započítaní všetkých nákladov bude iba 1,20% ročne a po 6 rokoch sporenia zarobíte približne 173 eur. Okrem toho, nárok na úrokový bonus vám vznikne až po uplynutí 6 rokov sporenia a splnení všetkých podmienok.

Ak by ste počas dohodnutej doby sporenia vypovedali zmluvu, požiadali o zmenu tarify, medziúver alebo o stavebný úver, môžete sa s úrokovým bonusom rozlúčiť. V týchto prípadoch by ste získali ročný úrok 0,1% ročne, vplyvom poplatkov by ste ale skončili v mínuse.

Rovnaké sumy investované do vyváženého portfólia zloženého z 60% akciových a 40% dlhopisových indexových fondov (Finax 60/40) by vám v uplynulých 20 rokoch priniesli zhodnotenie v priemere okolo 5,16% ročne. Zarobili by ste teda takmer 4-násobok.

Zároveň by ste mali vaše peniaze kedykoľvek dostupné. Navyše, o zisk by ste sa nemuseli deliť so štátom. U nás investujete bez daní.

Začnite bohatnúť.

Vyskúšajte si investície do ETF už dnes.

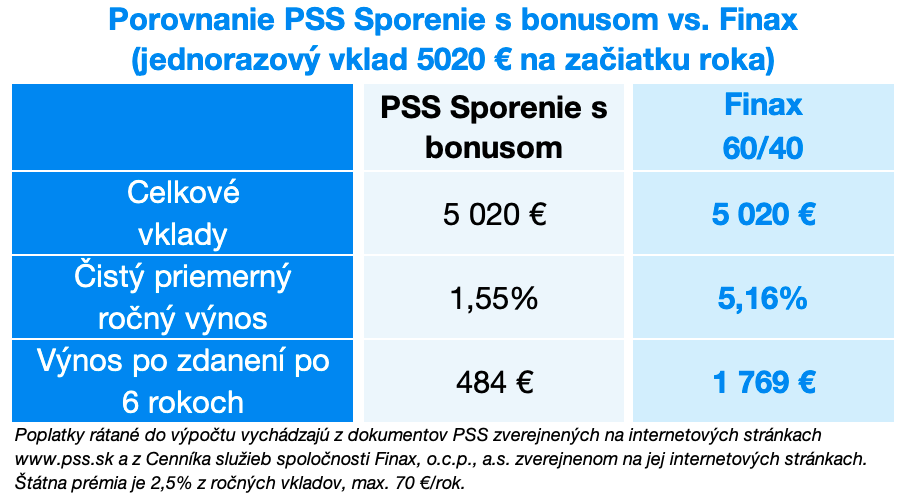

Mierne lepší výsledok by ste dosiahli, ak by ste na začiatku sporenia vložili jednorazovo celú zamýšľanú investíciu (5000 eur). Žiadna sláva to ale nebude ani v tomto prípade. Skutočný výnos bude aj v tomto prípade iba 1,55% ročne. Štátnu prémiu (2,5% z vkladov, max. 70 eur/rok) by ste totiž získali iba v prvom roku sporenia. Investícia vo Finaxe by Vám aj v tomto prípade priniesla 4-násobný zisk.

V obidvoch prípadoch sme počítali aj so štátnou prémiou, na ktorú po zmene podmienok mnohí z vás už pravdepodobne nebudú mať nárok. Bez štátnej prémie by váš skutočný výnos pri jednorazovej investícii 5010 eur dosiahol iba 1,32% ročne a pri pravidelnom sporení dokonca len 0,21% ročne.

Vraj „Ťažko vysvetliť. Ľahko nasporiť.“. Ako vidíte, v skutočnosti vysvetlenie nebolo vôbec ťažké. Ponuku PSS v skutočnosti lepšie vystihuje presný opak ich tvrdenia - ľahko vysvetliť, ťažko nasporiť. Maskot PSS je lišiak, tak by sme asi nemali byť prekvapení, že sa správajú naozaj lišiacky. To im treba nechať. Určite im ale nenechávajte vaše peniaze.

V predchádzajúcich častiach Investičnej bitky sme vám ponúkli porovnanie Inteligentného investovania s:

- Finax vs. stavebné sporenie

- Finax vs. nehnuteľnosti

- Finax vs. akciové bankové fondy

- Finax vs. zmiešané bankové fondy

- Finax vs. Amundi

- Finax vs. IAD

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.