Trudność

Trudność

Niezależnie, czy mówimy o regularnym, comiesięcznym inwestowaniu, czy też o jednorazowej, większej inwestycji – najważniejsze to zastanowić się wcześniej, co właściwie chcemy uzyskać przez inwestycję.

Chcemy ochronić swoje pieniądze przed inflacją, czy też będziemy ich wkrótce potrzebować, aby naprawić dach lub kupić nowszy samochód? A może chcemy gromadzić majątek na przyszłą emeryturę? Ewentualnie, być może chcemy zaoszczędzić na start w życie naszych dzieci?

Tylko, gdy określisz, na co chcesz w przyszłości przeznaczyć swoje środki, będziesz mógł odpowiednio skonfigurować inwestycję. Jednocześnie zmniejszy to ryzyko, że wpadniesz w panikę i zaczniesz zastanawiać się nad wycofaniem środków z konta inwestycyjnego przy najbliższym spadku na rynkach.

Uważam, że jednym z największych błędów inwestycyjnych popełnianych przez naszych klientów jest otwieranie tylko jednego konta inwestycyjnego (portfela) i umieszczanie na nim wszystkich swoich środków. Ludzie zadręczają się przez to, czy ich inwestycje mają dobrze dobrane parametry, czy nie podejmują oni zbyt dużego ryzyka lub, w drugą stronę, czy niepotrzebnie nie rezygnują z potencjalnie wyższych zysków.

Ale co jeśli będziesz potrzebował pieniędzy, zanim Twój horyzont inwestycyjny upłynie? Co wtedy? Ludzie często gonią za zyskiem i nie zdają sobie sprawy z ryzyka związanego z wysokim udziałem akcji w portfelu.

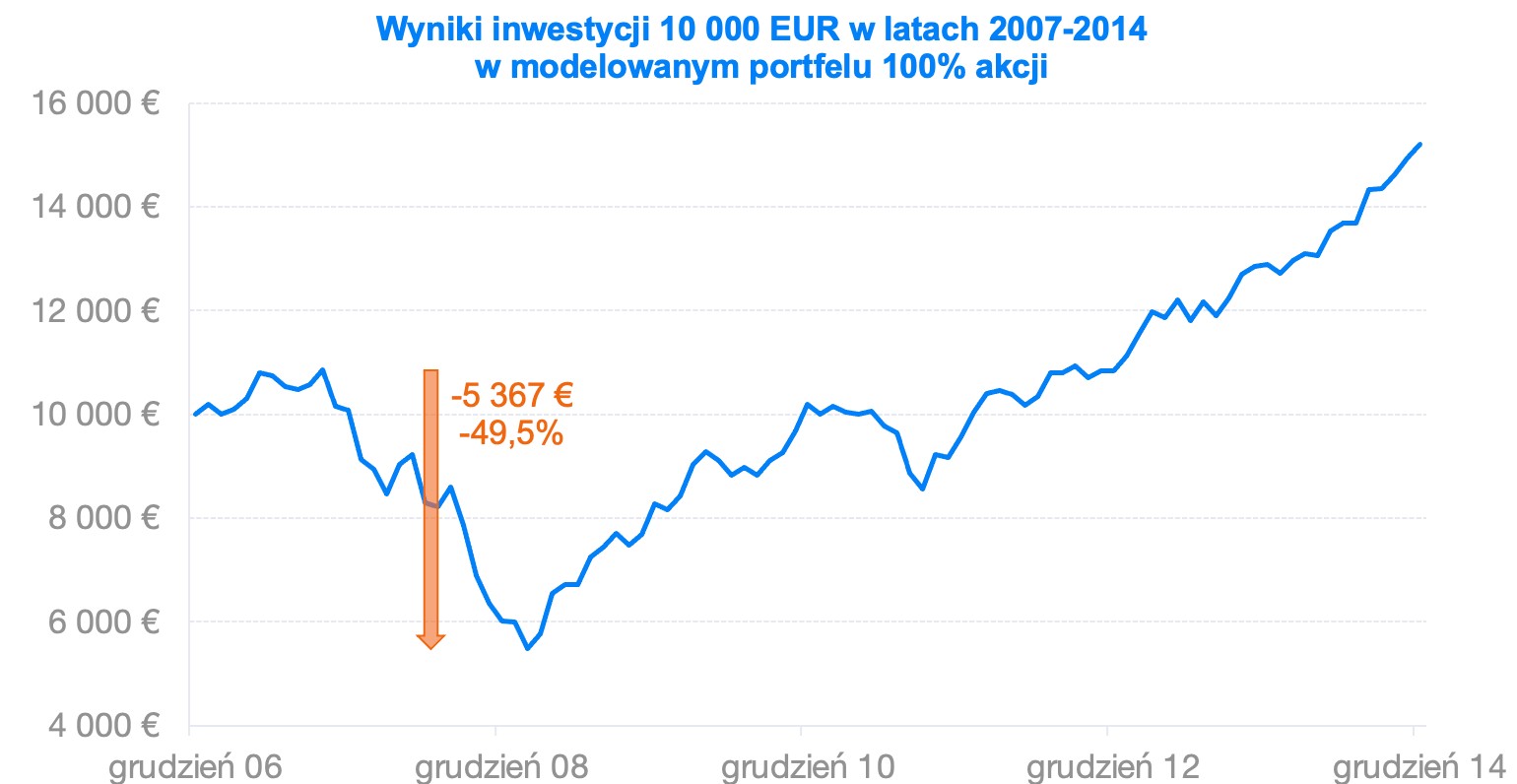

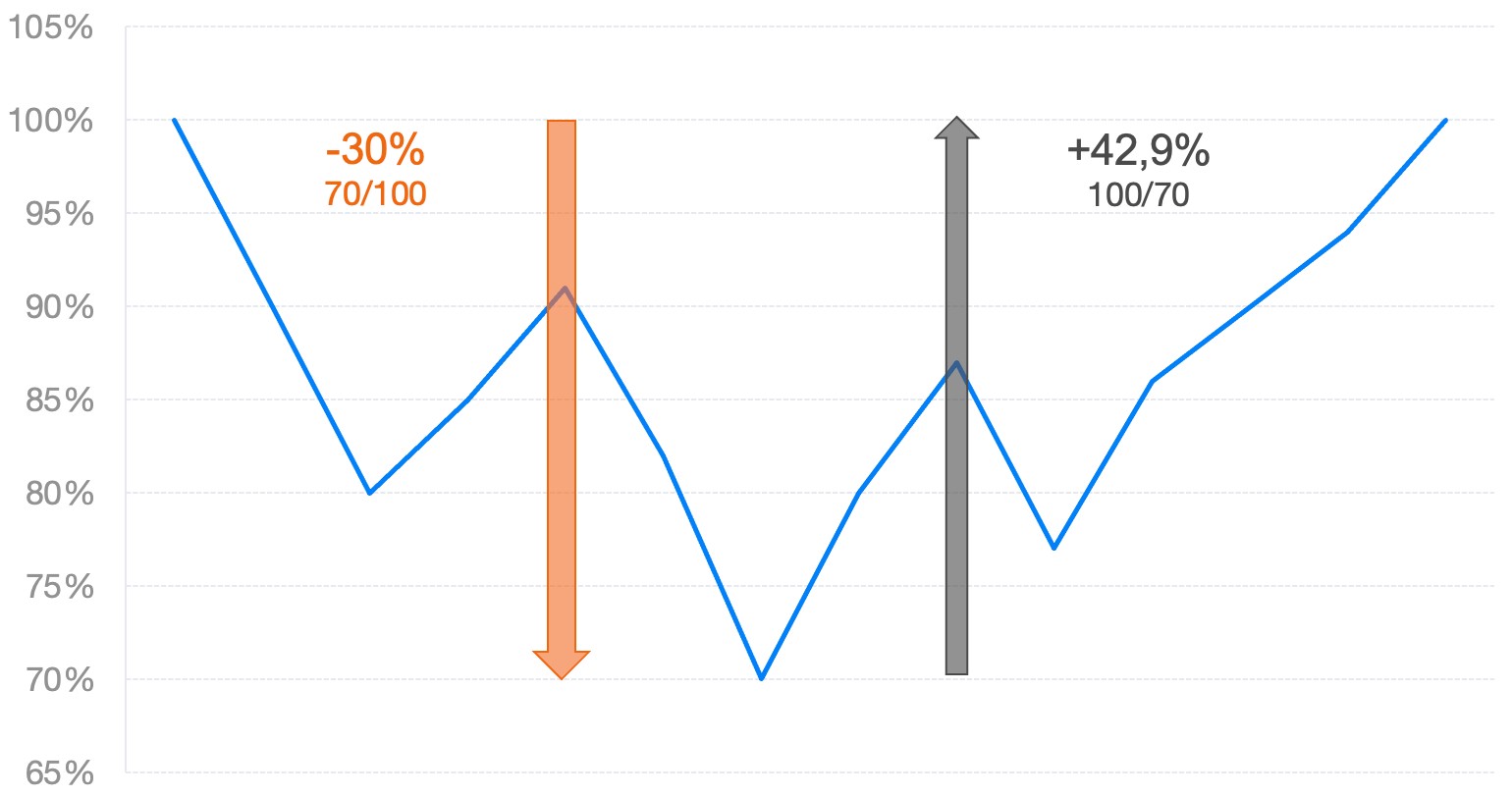

Jak poradzisz sobie w trudniejszym okresie, kiedy wartość wszystkich Twoich zainwestowanych środków spadnie np. o 30%? Dla lepszej wizualizacji wyobraź sobie, że zainwestowałeś 10 tys. euro i nagle masz "tylko" 7 tys. euro. Czy rozumiesz, że aby powrócić do wartości początkowej, Twoja inwestycja musi wzrosnąć o prawie 43%?

Twoje konto może wrócić do swojej pierwotnej wartości w ciągu kilku tygodni lub miesięcy. Ale co, jeżeli zajmie to kilka lat? Czy będziesz wycofywał środki ze stratą tylko dlatego, że musisz kupić nowy bojler do domu lub opłacić dziecku studia za granicą?

Dziel i rządź (i wygrywaj)

Każdy z nas ma w życiu wiele planów, które różnią się od siebie pod względem czasu i wymagań finansowych. Na przyszłoroczne wakacje będę potrzebować zdecydowanie mniej pieniędzy niż na spłatę kredytu hipotecznego po 18 latach.

Z tego powodu używanie tylko jednego konta, a zatem wyłącznie jednej strategii do inwestowania wszystkich wolnych środków jest niewskazane. Długoterminowe, średnioterminowe i krótkoterminowe inwestycje powinny być całkowicie rozdzielone.

Jeżeli na przykład masz dwoje dzieci, lepiej będzie oszczędzać dla nich na dwóch oddzielnych kontach, które możesz nazwać ich imionami. Jeśli jedno z Twoich dziecko ma 6 lat, a drugie 12 lat, a Ty chcesz oszczędzać dla nich obojga do 18 roku życia, horyzonty inwestycyjne będą różnić się o 6 lat. Już sama ta różnica oznacza, że odpowiednie dla obu kont strategie będą od siebie różne.

Jak się za to zabrać?

Niektórzy z naszych klientów mają u nas ponad dziesięć oddzielnych kont (portfeli) inwestycyjnych. Niektórym może się to wydawać niepotrzebne. "Otworzę trzy konta - na rezerwę, cel średnioterminowy i emeryturę. To powinno wystarczyć".

Prawda jest jednak taka, że im więcej kont posiadasz, tym lepiej możesz śledzić swoje inwestycje. Nawet dla wyżej wymienionych horyzontów czasowych możemy mieć różne plany.

Przyjrzyjmy się zatem, jak ja skonfigurowałam swoje inwestycje. Krótkoterminową rezerwę, która jest przeznaczona na pokrycie niespodziewanych wydatków lub utraty dochodów, trzymam oddzielnie od środków na moim głównym koncie bankowym. W ten sposób unikam emocjonalnych zakupów, których tak naprawdę nie potrzebuję.

Pieniądzy przeznaczonych na żelazną rezerwę finansową nie wykorzystuję na nowe ubrania tylko dlatego, że w sklepach trwa wyprzedaż. Za każdym razem, gdy jestem zmuszona po nią sięgnąć, trzy razy się nad tym zastanawiam.

Za około rok, góra dwa, planuję zakupić własny dom. Zaoszczędzone na ten cel środki boję się inwestować zbyt ryzykownie. Z tego powodu zdecydowałam się na bardziej konserwatywny portfel, dla którego ryzyko dużych spadków jest o wiele mniejsze. Z drugiej strony, nie mogę przez to oczekiwać ekstremalnie wysokich zysków. Idealnie będzie osiągnąć taki wzrost ich wartości, który pokryje inflację lub przynajmniej jej część.

Prawdopodobnie w ciągu pięciu lat będę potrzebować nowego samochodu. Tych pieniędzy nie muszę oszczędzać konserwatywnie, ale z drugiej strony, martwi mnie, że w piątym roku ich wartość może spaść. Wybrałam więc dla nich strategię zrównoważoną 50/50 (akcje/obligacje).

W perspektywie około dziesięciu lat chciałabym mieć zgromadzony majątek na wydatki związane z domem: nowy piec, remont elewacji i wymianę okien. Posiadając nieruchomość, warto przygotować się również na takie wydatki.

Dziesięć lat to już całkiem niezły horyzont. Nawet jeśli wartość inwestycji spadnie w piątym roku, ma ona jeszcze dużo czasu na odbudowę. Nie może to być jednak duży spadek, ponieważ inwestycja może nie zdążyć się zregenerować do czasu jej wykorzystania. W tym przypadku idealna strategia to strategia wzrostu. Osobiście wybrałam opcję 80/20 (akcje/obligacje).

Kredyt hipoteczny planuję spłacić przed terminem, w ciągu 15-18 lat od zakupu nieruchomości. Oprócz tego już dziś chcę oszczędzać na mój główny cel, jakim jest emerytura, a dodatkowo oszczędzać z myślą o przyszłości dzieci, ich starcie w dorosłe życie, dobrych studiach i ewentualnych weselach.

Horyzont od 15 lat w górę uważany jest za wystarczająco długi, aby zminimalizować ryzyko straty. Dla tych środków wybrałam zatem dynamiczną strategię 100/0 (akcje/obligacje). W przypadku funduszy czysto akcyjnych ryzyko związane z inwestowaniem jest najwyższe. Z drugiej strony, również zyski są najbardziej kuszące.

Przewidywanie konsekwencji

Sens dzielenia majątku na kilka kont widoczny jest również w sytuacjach, gdy trzeba skorzystać ze środków zgromadzonych na rachunku inwestycyjnym. Bez względu na to, czy się tego spodziewaliśmy, zawsze mamy możliwość wypłacenia środków z konta tam, gdzie ma to największy sens.

Jeśli zepsuje Ci się pralka i potrzebujesz nowej, sięgasz po rezerwę krótkoterminową. Kiedy zdecydujesz się na zakup samochodu za 5 lat, wypłacasz środki z konta, które zostało przeznaczone na ten cel.

Jednym z częstych błędów popełnianych przez ludzi jest oszczędzanie na emeryturę i poleganie na tym, że gdy coś się stanie, wyjmą te pieniądze i przeznaczą je na inny cel. To ogromny błąd, którego konsekwencji nie odczujesz dziś, kupując nowy samochód, ale dopiero przechodząc na emeryturę. A wtedy będzie już za późno.

Pieniądze przeznaczone na cele długoterminowe powinny być "nietykalne", chronione przed wypłatą zanim nadejdzie ich czas. Dodatkowo, nasza inwestycja na emeryturę może nadal zwiększać swoją wartość, podczas gdy środki z niej możemy otrzymywać co miesiąc jako Inteligentą Rentę – dodatek do państwowej emerytury.

Zaplanuj 15-minutową rozmowę za darmo hovor zdarma

Pomożemy Ci zacząć i dowiedzieć się więcej o firmie Finax.

Jedną z zalet inwestowania w Finax jest możliwość zmiany wszystkich parametrów za pomocą kilku kliknięć i bez żadnych opłat. Raz w roku możecie także zmienić strategię inwestycjną dla każdego z Waszych kont (portfeli).

Dla przykładu, jeżeli oszczędzasz na nowy samochód, a za kilka lat okaże się, że tak naprawdę go nie potrzebujesz, możesz po prostu zmienić strategię na swoim koncie na bardziej dynamiczną. To od Ciebie zależy, kiedy wypłacisz pieniądze z konta.

Jeśli zastanawiasz się, jak zmienić parametry swoich inwestycji, przygotowaliśmy odpowiedzi na 11 najczęstszych pytań naszych klientów. Zajrzyj również do naszych tutoriali wideo, pokazujących między innymi, jak zmienić swoją strategię inwestycyjną.

Inwestowanie nie polega na zdecydowaniu się na jeden, idealny cel lub produkt. Nikt z nas nie ma tylko jednego życiowego celu, wokół którego wszystko się kręci. A nieoczekiwane wydarzenia nieraz mogą mocno przetasować karty w rodzinnym budżecie.

Tym ważniejsze jest przygotowanie się na planowane wydatki, takie jak wychowanie dzieci czy emerytura. Upewnij się więc, że Twoje oszczędności nie tracą na wartości i mądrze je rozdzielaj, abyś w przyszłości mógł nadal realizować swoje marzenia.